前往新版

前往新版

A股的游戏规则似乎已经发生变化。想想前些年炒题材、赌重组的套路,如今的上市公司收购,往往预示着一个“黑天鹅”的到来。

比如,用了8.5亿撬动88亿,成功完成跨境并购,“蛇吞象”收购了西班牙Urbaser后,中国天楹在上周复牌后,竟然连吃了三个跌停。

这样的戏码正在蔓延,今天,一家创业板白马股公司,在停牌三个月后恢复转让,不出意外地收获了跌停。究其原因,难道和这家公告拟收购的新三板公司有关?

一、停牌三个月,只为收购“干儿子”?

拓尔思公告称,本次资产重组拟购买的标的资产为新三板挂牌公司微梦传媒(836868)95.63%股权,以及广州科韵大数据技术股份有限公司35.43%股权。

科韵大数据,在此之前就是拓尔思的控股子公司,持股比例51%。资料显示,前者主营业务为提供大数据分析技术产品和服务,2017年实现营业收入6285.21万元,净利润1022.60万元。

本文中三胖哥要和大家详聊的,正是另外一个标的,新三板公司微梦传媒。

北京微梦传媒股份有限公司,成立于2011年,是国内领先的自媒体产业服务平台。公司旗下领库系列产品包括自媒体价值评估系统kolrank,自媒体广告平台kolstore,自媒体编辑发布工具365editor,以及旨在为公关广告公司搭建专属自媒体采购平台的SaaS云服务kolmaster。

旗下的领库排行榜,已经实现超过20万自媒体帐号资源的数据采集和统计分析,期望通过数据来展现自媒体的传播价值,品牌价值及投资价值,并为更多广告主,行业媒体和投资机构提供精准化可视化的数据服务,全力打造自媒体价值评估的行业标准。

如果说的高大上一点,微梦传媒正是时下流行的“微信生态圈”概念。像三胖哥这样经常使用自媒体的人士,估计都不会对“领库”这个产品陌生。

2016年4月26日,微梦传媒成功挂牌新三板,股票代码836868。事实上,这也不是微梦第一次走入资本市场,早在一年以前,公司就完成了3000万元A轮融资,投资机构中就包括了拓尔思。

我们查阅了拓尔思的历史公告,在2015年7月,拓尔思曾以1000万元增资微梦传媒,增资后持有后者5%的股份。按此计算,微梦传媒三年以前的估值就已经达到了2亿元。要知道,2015年时,微梦传媒的净利润还只有415万元。

对于拓尔思,在当时以如此高估值参股微梦传媒,除了看中较好的团队基础和技术积累,还可以进一步开拓移动互联网社会化营销服务市场,进入移动互联网广告服务领域,取得公司推动大数据+互联网营销服务这一发展战略所需要的业务平台、业务资源和业务能力。

挂牌新三板后,微梦传媒除了夯实主业,也在寻求下一轮的融资。2017年3月,公司正式公告成功完成B轮5000万人民币融资,由浙江赛伯乐投资领投,原机构股东晨晖资本跟投。微梦传媒这次融资的发行价格是11.66元/股,对比两年以前,又提高了整整一倍。

截至目前,拓尔思持有微梦传媒4.37%股权,若按照公告内容完成95.63%股权的收购,微梦传媒将成为上市公司的全资子公司。

所以,我们可以理解为拓尔思停牌了三个月,是为收购一家自己已经养了三年的“干儿子”公司?

二、微梦传媒财务分析:高成长、低毛利、现金流差

1、资产负债表分析

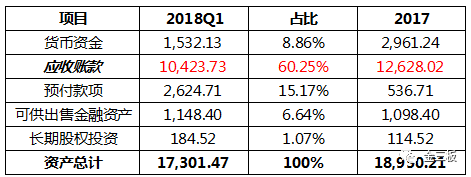

资产负债表体现一家企业的财务状况,核心是看其资产布局、资本结构以及负债水平。我们筛选其中占比较大的资产以及负债进行分析。

从这个简表可以看出,微梦传媒的资产状况,并不算理想。从资产结构来看,总计1.73亿元的资产中,占比最大的是应收账款,账面价值超过1亿元,而真正能够快速变现的“货币资金”却仅有1532.13万元。要知道,距离公司上次完成融资才刚刚过去一年多,这样的烧钱速度,还是有些惊人的。

所以,应收账款的管理,可能决定了微梦传媒经营的风险。从坏账的计提政策来看,公司还是比较谨慎的,超过3个月的应收账款就要开始按2%计提坏账。不过,公司也有发生坏账的情况,去年就计提了一笔对于乐视新生代的账款。从账龄结构上来看,微梦传媒的应收账款风险可控。

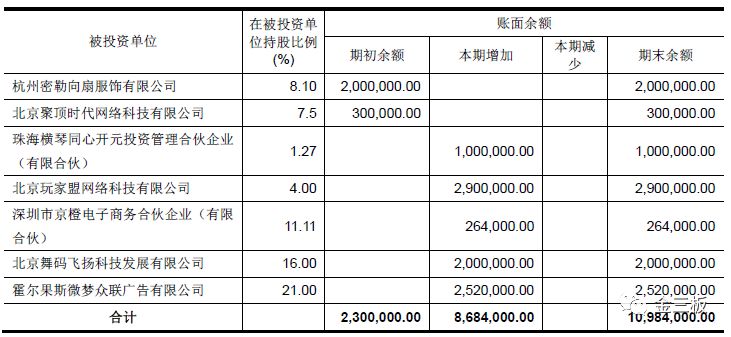

资产中的另一个大头,是1148.40万元的可供出售金融资产。目前,微梦传媒共有7家参股公司,仅2017年就新增了868万元的投资。看起来,这还是一个“投资小能手”。

还需要指出的是,微梦传媒是个典型的轻资产公司,固定资产只有34.88万元。

在负债端,首先呈现的便是公司连年累计的短期借款。截至今年一季度末,微梦传媒尚有未偿还的短期借款1400万元。这个数字,已经超过了公司持有的现金。

而在体现公司占用上下游资源实力的经营性负债方面,却只有2786.10万元的应付账款和120.52万元的预收款项。

综合来看,尽管微梦传媒资产负债率只有30.4%,但由于经营上并不能占据上下游资源,偿债压力并不轻松。

2、利润表分析

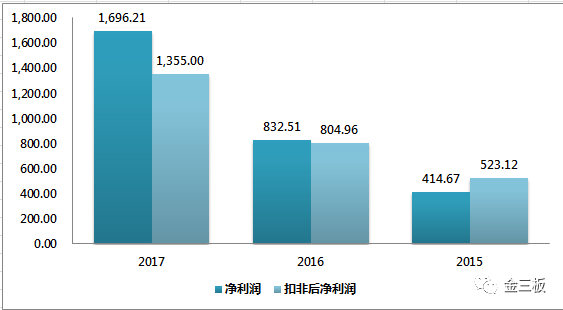

利润表体现一家公司经营业绩好坏,第一步先看看卸妆前后的净利润情况:

可以看出来,微梦传媒在最近三年的经营成果呈现了高成长态势。不过,在2017年,公司94.18%的净利润增长上面,少不了非经常性损益的贡献。这主要源于公司在去年处置了部分股权投资。就1355万元的扣非净利润而言,哪怕只是放在新三板,恐怕也算不上多么突出。

通过分析公司最近几年的利润表,我们发现微梦传媒业绩的增长主要是来源于收入的增加。从2014年到2017年,公司营业收入从5010万元增长到了3.2亿元,整整翻了五倍。随着规模的扩大,微梦覆盖的客户群里也从最初的影视、游戏、电商拓展到了汽车、金融、快消等行业领域。收入结构包括两方面,互联网广告代理和互联网媒体整合营销,大部分为第一类。

尽管收入不断增加,可微梦的毛利率却始终维持在16%-17%。这个毛利率水平,也就是互联网广告整合营销、代理行业的平均水平,也体现了这个行业的苦逼,辛辛苦苦赚完甲方的合同,却只有如此低的利润,还有不算短的账期。

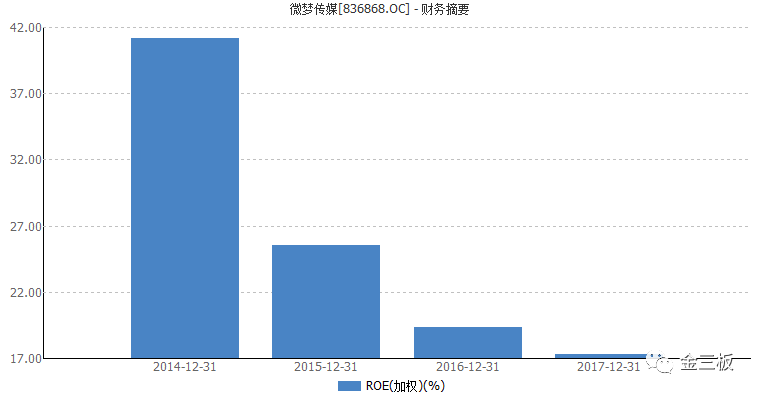

换句话讲,微梦传媒这些年的高增长,实质是建立在两轮股权融资和不间断的银行贷款的基础上。这一点,从公司不断下滑的净资产收益率就可以看得出来。

还需要关注,随着银行贷款的居高不下,微梦传媒的财务费用也持续走高,2017年这个数字就达到了122.43万元。

再谈现金流,可以说,微梦传媒的自我造血能力非常一般。从2013年开始,连续六年经营活动现金净流量和投资活动现金净流量均为负。

本就现金流吃紧,却偏高“投资”,用借来或融来的钱去外延并购。想象一下,如果没有持续的融资,恐怕也没有这家公司过去几年高成长的故事。

三、是补跌,也是用脚投票

回到今天的主题,拓尔思复牌惨遭跌停,真的是与这家新三板公司有关吗?

其实未必。

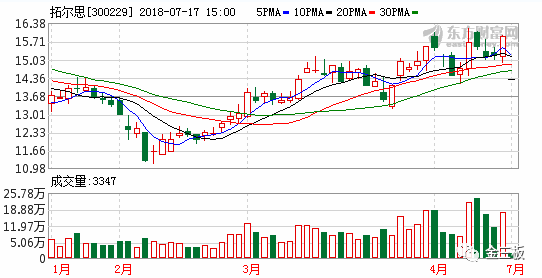

拓尔思停牌是在今年4月17日,要知道在此之前公司股价已经连续涨了近30%。公司2017年,拓尔思实现营业收入8.21亿元,同比增长20.76%,归属于公司股东的净利润为1.58亿元,同比增长15.43%。虽然年报符合预期,但敢任性停牌,补跌就无可避免。

在拓尔思停牌期间,上证指数和创业板都跌的惨不忍睹,所以,由于大盘下跌而停牌“被锁”的投资者,无法抛售股票,而刚复牌第一天,其实股价还处于相对高位,所以在复牌后更是蜂拥而出,将已有的浮盈落袋为安。

不过,话又说回来,通过上面给您分析的微梦传媒的基本面情况,拓尔思准备收购的资产,也比较平庸,这也算是投资者用脚投票吧!