前往新版

前往新版

九鼎集团(430179)于新三板而言,是一家永远值得讨论和关注的企业。作为新三板上的“流量明星”,九鼎集团的一举一动都备受关注。

前段时间的复牌已然将九鼎集团推入了新一轮的舆论中心,而4月27日,在2017年报披露的最后的期限,九。鼎集团交出了88.46亿营收、11.54亿归母净利,同比下降14.32%、43.95%的“成绩单”。

富通亚洲业绩大增但仍难掩集团层面营收、净利双双下滑

尽管外界对于九鼎集团的评价褒贬不一,但不可否认的是,凭借着极高的IPO命中率、百亿定增、千亿市值,九鼎集团曾名噪一时。但“休眠”千日复牌后,九鼎集团的情况似乎有点急转直下。

首先是,市值缩水。据犀牛之星APP数据显示,截至4月27日收盘,九鼎集团股价报收1.58元/股,市值237亿,相较停牌前的1026亿市值,已蒸发789亿。

此外,九鼎集团的业绩也出现了下滑。

4月27日晚间,在预披露日期后的第7天,九鼎集团终于披露了2017年年报。

年报显示,九鼎集团2017年全年营收88.46亿元,同比下降14.32%;营业利润 14.28亿元,同比下 43.97%;利润总额 14.54亿元,同比下降44.32%;归属于挂牌公司股东的净利润 12.57亿元,同比下降 44.48%;归属于挂牌公司股东的扣非净利润 11.54亿元。

九鼎集团表示,营业总收入同比下降的主要原因是,2017年公司确认的投资收益下降。

犀牛之星注意到,九鼎集团的四大业务板块2017年业绩表现不一。

首先是保险业务,保险业务经营主体主要是富通(亚洲)控股有限公司及子公司和富通保险有限公司。富通亚洲2017年营业收入为 62.00 亿元,净利润为 9.99 亿元。而富通保险2017年实现营业收入 84.37 亿港币,同比增长 24.8%;净利9.96亿港元,同比增长63.53%。

其次是证券业务。2017年,证券业务营业收入为 10.95 亿,较上年增加 27.36%,净利润为 0.71 亿元,主要来自旗下控股的九州证券股份有限公司。

再来看私募股权投资管理业务收入。九鼎集团主要通过昆吾九鼎投资管理有限公司进行私募投资。年报显示, 2017 年,昆吾九鼎管理的股权基金新增实缴规模 24.69 亿元,新增投资规模 30.72 亿元。报告期内获得营业收入7.94亿,净利润3.24亿。

据悉,2017年昆吾九鼎管理基金的已投企业中共有 14 个投资项目实现退出,其中上市退 出项目 3 家,挂牌退出项目 1 家,并购退出项目 1 家,转让/回购退出项目 9 家。

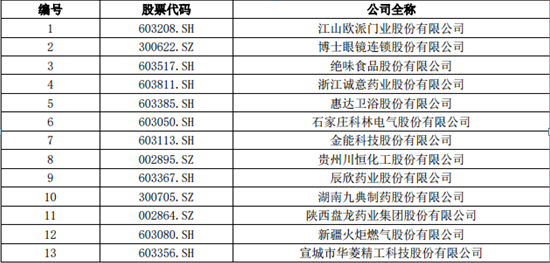

此外,2017 年,昆吾九鼎在管基金的已投企业中,通过 IPO 在 A 股成功上市的已投企业有 13 家,具体名 单如下:

截至 2017 年底,昆吾九鼎管理的股权基金累计实缴本金规模 339.19 亿元;累计投资规模为 304.06亿元;累计完全退出项目的本金为 76.78 亿元(收回金额为 208.51 亿元,综合 IRR 为 34.78%);已投企业在国内外各资本市场上市的累计达到 56 家,在新三板挂牌的累计达到 74 家。

最后来看看其他业务板块的经营情况:公募基金管理业务收入来自九泰基金管理有限公司。2017 年度,九泰基金营业收入 2.33 亿元,较上年同期增长 21.12%。

房地产收入来自昆吾九鼎投资控股股份有限公司(原江西中江地产股份有限公司),2017 年度,九鼎投资营收 7.56 亿元,净利润 3.24 亿元。

通信设备制造收入来自成都优博创通信技术股份有限公司。2017 年度,优博创营收 2.40 亿元。

不良资产经营业务收入来自北京九信创新资产管理有限公司。2017 年度,九信资产营收 0.22 亿元。

自有资金投资收入主要来自拉萨昆吾九鼎产业投资管理有限公司。2017年自有资金投资业务实现营业收入为 9.10 亿元,净利润为 2.40 亿元。

经营活动产生的现金流量净额下滑94% 资金压力仍较大

看完了利润表和具体业务,犀牛之星再带领各位看看负债和现金流情况。

对于负债,九鼎集团在年报的开篇便做了一番表述:“截至 2017 年底,公司总部扣除等额银行存单质押借款后的实际负债约 160 亿元。以账面净资产口径计,总部视角的资产负债率为 38%;以公允净资产口径计,总部视角的资产负债率为 24%。”

年报显示,九鼎集团合并报表层面,公司总资产991.55亿,负债673.84亿,资产负债率为67.96%,相较上年资产负债率70.11%,稍有下降。

如此看来,九鼎集团2017年负债情况有所好转。但,不难发现的是,随着“摊子”越铺越大,资金链被越拉越长,九鼎的资金使用似乎越来越捉襟见肘。

一方面,九鼎集团和九鼎投资的股票长期被用于质押融资。据财新报道,九鼎投资的股权被质押比例非常高,一度超过所持股权的97%,九鼎集团的股票被质押比例也在70%左右。

而在年报披露的前三天,九鼎集团又发布了一则股权质押公告。公告显示,九鼎集团20亿股股票遭质押、九鼎投资5500万股股票遭质押,目的是用于10 亿元的融资。

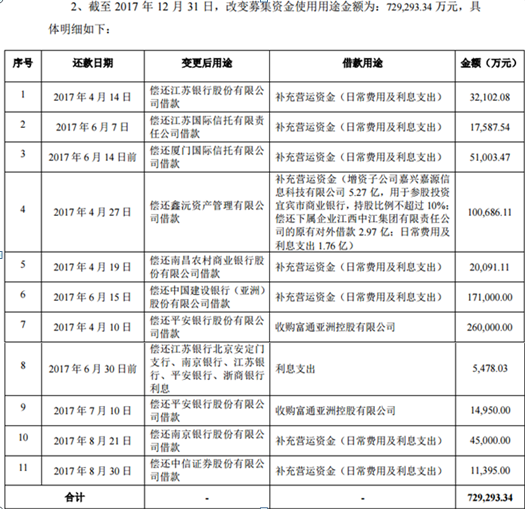

另一方面,九鼎集团原本打算用来发展PE主业的100亿募集资金,大部分被改用于偿还金融机构贷款。

4月27日,九鼎集团发布了《募集资金的存放与使用情况专项核查报告》,报告显示,2015年所募资的100亿中,72.94亿资金的用途被变更为偿还银行借款,占比为72.93%。

九鼎集团的偿债压力和资金压力仍然较大从高比例的股权质押融资和变更募集资金用途可以窥见一斑,而在2017年报中也同样有所体现。

据年报披露,截止2017年底,九鼎集团货币资金期末余额为99.43亿,同比下降6.76%;短期借款62.36亿,同比增长18.38;长期借款增幅更大,达到125.55亿,较上年增长30.73%。

此外,2017年九鼎集团经营活动产生的现金流量净额3.47亿,同比下降幅度高达94.37%。而利息保障倍数也由上年的3.57下降至2.13。(注:利息保障倍数是指企业生产经营所获得的息税前利润