前往新版

前往新版

12月27日晚间,证监会发审委召开2017年第82次发审会,其中曾经挂牌新三板的新产业(830838)成功过会,宇邦新材(832681)则无奈遭否,1过1否继续延续前一日战绩。

体外诊断龙头新产业 毛利率可比上市公司中最高

新产业方面,此次发行不超过4120万股社会公众股,发行后总股本为41160万股。此次上市募投项目为公司生物研发生产基地二期、生物研发中心项目、生物营销网络升级项目、生物海外拓展项目,分别拟投入6.51亿元、1.37亿元、1.40亿元、2.75亿元,共募集资金12.03亿元。

新产业此次上市募投项目情况

新产业成立于1995年12月,注册资本为3.70亿元,是专业从事研发、生产“化学发光免疫分析仪器及体外诊断试剂”的国家级高新技术企业。自成立以来,新产业专注于化学发光免疫分析领域的研究,2010年2月,新产业将中国第一台全自动化学发光免疫分析仪及配套试剂成功推上市场。

化学发光免疫分析是目前世界公认的先进的体外免疫诊断技术,广泛应用于肿瘤标记物、传染病、内分泌功能、激素等医疗诊断的领域。酶促化学发光、直接化学发光、电化学发光是目前主流化学发光技术,其核心技术和关键设备长期被跨国医药巨头罗氏、雅培、贝克曼、西门子、强生、梅里埃、索灵、希森美康等垄断。

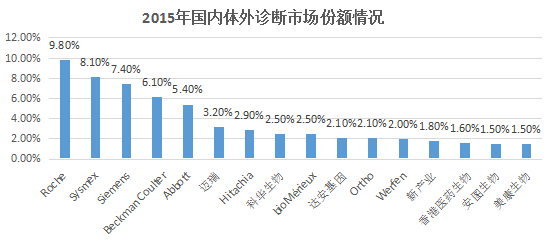

公开资料显示,2015年中国体外诊断市场规模约为407亿元人民币,增速达25%,预计将持续两年保持25%的增长率。而根据McEvoy & Farmer出具的中国免疫化学诊断市场报告,新产业2015年在国内体外诊断市场占有率为 1.8%。

新产业表示,公司研发的全自动化学发光免疫分析技术填补了国内在体外诊断试剂的最后一块空白,打破了该领域长期被罗氏、雅培、西门子、贝克曼四大家垄断和技术封锁的局面。公司的全自动化学发光免疫分析仪器及其配套试剂具备批量生产与出货的能力,在国内免疫诊断领域拥有明显竞争优势。

资料来源:McEvoy & Farmer,《Immunochemistry Testing Markets in China》

资料来源:McEvoy & Farmer,《Immunochemistry Testing Markets in China》

随着近年来国家对体外诊断产业的扶持、市场需求的膨胀,新产业近几年业绩增长迅猛。2015年、2016年、2017上半年,公司分别实现营收5.54亿元、7.32亿元、9.23亿元,同比增长34.19%、26.08%、27.55%,净利润分别为2.49亿元、4.52亿元、2.44亿元,同比增长-1.48%、81.32%、27.02%。

毛利率方面,新产业各报告期的综合毛利率分别为75.66%、78.80%和79.18%,其中来自体外诊断分析仪器和配套试剂占各报告期的营收比重均超过95%,因此可整体视为体外诊断仪器和配套试剂的毛利率。

以2016年来看,同行业上市公司迈克生物(300463)在体外诊断仪器和配套试剂的毛利率为76.45%,科华生物(002022)为64.99%,安图生物(603658)为75.28%,美康生物(300439)仅为55.71%,新产业体外诊断仪器和配套试剂的毛利率在同行业上市公司中居首。

虽然在公司经营上顺风顺水,然而在IPO过程中,新产业的上市之路却是一波三折。

资料显示,早在2013年9月,新产业就向证监会提出了IPO申请,不过在初审阶段,2014年3月11日新产业就决定终止IPO进程,7月25日新产业转而挂牌新三板。

对于终止IPO的原因,新产业董秘张蕾曾表示,公司退出IPO排队是因为当时发行制度改革,对超募有严格限制,而公司“不想以低价发行股票”。

而谈到挂牌新三板的原因,张蕾也表示,挂牌新三板是出于公司自主的决定,并非由于公司股东的施压。

在新三板挂牌逾两年之后,2015年11月16日,新产业宣布再次重启IPO。2016年4月8日,新产业公告称,公司在创业板的IPO申请已获得证监会受理正式排队IPO。

然而在排队IPO仅11天之后,新产业却惹上不小的麻烦,2016年4月19日,新产业发布澄清公告:有报道称,公司股东翁先定担任董事长的新华财富资产管理有限公司发行多个理财产品虚构项目诈骗钱财无法兑现,而公司也被指为诈骗公司。

上述报道还指称,翁先定曾因贪污贿赂案刑事犯罪拘留期间在逃被通缉,而彼时翁先定还是公司第一大股东西藏新产业投资管理有限公司的董事长。

据新产业招股书披露,翁先定通过西藏新产业间接控制公30.0070%股份,加上其直接持有的公司3.7225%股份,其合计可控制公司33.7295%股份。

新产业表示,传闻中关于公司的内容均不属实。公司股东、董事翁先定现为新华财富董事长,因此新华财富是公司的关联方,但公司与新华财富无任何业务往来,也无资金往来,无任何股权关系,公司也从未参与投资或者管理新华财富相关理财产品,也未对新华财富的任何理财产品做出投资承诺或担保。

公司还强调,翁先定已于2016年3月31日向公司提供了北京市公安局中关村西区派出所出具的无犯罪证明,未发现其之前在北京市有犯罪记录。

在同日,新产业还宣布与原保荐机构招商证券解除持续督导协议,改由华泰证券担任公司冲刺IPO的保荐机构。

在此次发审委会议上,发审会就对该问题提出重点询问,要求新产业说明翁先定是否需对新华财富的违规行为和兑付风险承担责任,是否违反《首次公开发行股票并在创业板上市管理办法》的相关规定,以及是否影响翁先定作为公司实控人持有公司股份的稳定性。

虽然从结果来看,此次事件还算有惊无险,不过从新产业对该起事件的反应以及发审委提出询问的情况看,新产业想必也因此捏了一大把冷汗。

红杉资本潜伏逾6年 收益或超30倍!

在新产业挂牌新三板过程中,公司就曾长期处于新三板总市值前十的企业行列,根据其2016年1月产生的多笔大金额股权转让,转让价格为40元/股,对应市值高达148亿元。

以新产业今年上半年的每股收益0.66元来看,预计上市增发后全年每股收益为1.30元。以同行业可比上市公司39.34倍的平均市盈率保守计算,公司上市后的股价约为51.14元,对应市值将达到210.50亿元。而假如以新股上市后50倍市盈率来看,新产业上市后股价约为65元,对应市值则为267.54亿元。

值得注意的是,新产业成功上市也将让许多机构获益颇丰,其中持股最多的机构便是以“赌赛道”著称的红杉资本。

据招股书显示,红杉资本旗下天津红杉聚业股权投资合伙企业和北京红杉铭德股权投资中心目前共持有新产业6850万股股份,占新产业上市发行前总股本的18.49%,占发行后总股本的16.64%。此外,盘实资本、鼎锋明道等机构也赫然在列。

单从红杉资本旗下的天津红杉来看。据新产业公转书披露,2011年2月18日,天津红杉以9600万元向新产业认购新增注册资本250万元,占新产业总股本的20%。

该轮融资新产业的估值仅为4.8亿元,对比2016年1月在新三板148亿元的估值,5年时间估值翻了约30倍,俨然有独角兽的身姿。

2011年年度,新产业实现4126.32万元的税后净利润,根据对赌条件,天津红杉向新产业无偿转让了1%的股权,并向新产业补偿1120万元,天津红杉对新产业的投资总额也达到了1.072亿元。

若按新产业上市后50倍市盈率看,仅红杉资本旗下的天津红杉持有的股权市值将约达42亿元,投资收益率高达38.18倍!即使以39.34倍的上市公司平均市盈率看,天津红杉持有股权市值也达到33.03亿元,投资收益率也将高达30.81倍。

新产业的上市无疑为红杉资本在2017年划上一个圆满的句号,而6年超30倍的回报率,也再一次印证了红杉资本作为国内顶级VC机构眼光的独到之处。

光伏制造行业的宇邦新材被否

宇邦新材成立于2002年8月,主营业务为光伏焊带产品的研发、设计、生产、销售和技术服务。公司在焊带行业中居于国内领先地位,在国内市场占有率一度达到20%以上,与天合、晶澳、阿特斯、晶科、亿晶、中电、连云港神舟、锦州锦懋、尚德等大型组件厂家保持着稳定良好的长期战略合作关系。

不过近年来宇邦新材的经营业绩却十分悲观。资料显示,2014年、2015年、2016年、2017上半年,宇邦新材分别实现营收4.66亿元、4.39亿元、4.61亿元、3.21亿元,净利润分别为1.11亿元、9171.97万元、6982.49万元、2831.56万元,而毛利率也从2014年35.17%的毛利率持续减少至今年上半年的15.63%。

事实上,随着近几年来美国等西方国家多次对中国实行反倾销以及国家对光伏行业补贴的逐渐“退坡”,以光伏制造业为代表的光伏行业产品毛利率、现金流、ASP均呈现不断下降态势。

在与此同时,由于光伏行业属于周期性行业,行业最关键的竞争因素来自于企业的成本,而成本的降低有赖于规模的扩张。因此,即使是行业处在下行周期,许多企业仍需耗费动辄几十亿的资金来扩充产能,自由现金流常年为负,这样一来也使得行业内许多公司债台高筑,无形中加大了杠杆。

自打10月17日新一届发审委上任以来,企业经营的可持续性就一直是发审委会议上关注的重点问题。而对光伏行业,由于其成本导向、周期性以及对外依存度高容易受国际贸易摩擦影响等特点,发审委也一直对光伏行业保持较为谨慎的态度。

下为发审委会议上证监会对宇邦新材提出询问的主要问题:

1、发行人同行业公司技术不断趋同,行业竞争加剧,且部分组件厂商自建或投资焊带厂,逐步向上游延伸。同时,发行人报告期各期净利润逐期大幅下降,毛利率也呈大幅下降趋势。请发行人代表:(1)说明发行人毛利率高于同行业可比公司平均水平及变动趋势与同行业可比公司存在明显差异的原因及合理性;(2)结合政策变化、行业发展趋势、市场竞争格局等说明经营业绩是否会延续下降趋势,可持续盈利能力是否存在重大不确定性。请保荐代表人说明核查方法和过程,并发表明确核查意见。

2、发行人其他业务收入主要为废料处置收入,请发行人代表说明:(1)2017年1-9月处置废料收入显著高于报告期其他各期的原因;(2)对当期净利润的影响金额及是否存在利润调节行为;(3)是否在招股说明书中充分披露了该因素对投资者判断发行人盈利能力的影响。请保荐代表人说明核查方法和过程,并发表明确核查意见。

3、报告期各期末发行人应收票据余额、商业承兑汇票余额逐期大幅上升。请发行人代表说明:(1)对各类客户的销售结算模式及信用政策,各期末主要应收账款期后回款进度,是否符合信用政策;(2)是否存在通过放松信用政策刺激销售的情形;(3)是否存在商业承兑汇票到期未兑付而应转入应收账款核算的情形。请保荐代表人说明核查方法和过程,并发表明确核查意见。

4、报告期内发行人与实际控制人肖锋之配偶王歌曾控股的鑫腾电子交易额持续增加,占发行人材料采购总额比例同比上升,占鑫腾电子营业收入接近100%,鑫腾电子主营业务收入金额较大但持续微利。同时,常熟铭奇成立不久即成为发行人的前五大供应商,且其在报告期对发行人销售金额占比在90%左右。请发行人代表说明:(1)王歌转出鑫腾电子控股股权的原因、定价依据及合理性;(2)鑫腾电子在人员没有增加的情况下营业收入逐年大幅增加的原因,该公司持续微利的原因及商业合理性;(3)常熟铭奇成立不久即成为发行人主要供应商的合理性;(4)发行人及其关联方与两家公司是否存在委托持股情况,历任股东、董事、监事、高管与发行人及其控股股东、实际控制人、董事、监事、高管之间是否存在关联关系;(5)两家公司是否存在为发行人代垫费用、代为承担成本或转移定价、其他利益安排等利益输送情形。请保荐代表人说明核查方法和过程,并发表明确核查意见。

5、发行人目前市场占有率近18%,产能约8,000吨,募投项目拟扩产11,000吨。请发行人代表结合市场竞争格局、低毛利率现状等说明消化募投项目产能的措施、募投项目实施的可行性与必要性。请保荐代表人说明核查方法和过程,并发表明确核查意见。