前往新版

前往新版

前段时间电视剧《外科风云》掀起热播,剧中除了男神女神继续霸屏之外,还有一个“神器”频频出现,成为全剧的一个“梗”。这个刷屏的“神器”大家未必见过,它就是犀牛君今天要讲的外科手术常用的吻合器。

吻合器在国内的应用时间并不长,大多数国产吻合器品牌规模仍较小。不过,一些老牌的吻合器生产商已经开始走向资本市场,尝试借资本的力量强大自身。

两月前,国产吻合器生产商派尔特(835879)宣布进入上市辅导期,率先冲刺IPO。派尔特自2016年4月14日挂牌,在新三板完成了一轮5000万元融资,当前市值13亿元。

国产老品牌 利润2年翻3倍

派尔特的定位是精准外科手术整体解决方案提供商,采用“自主研发生产+代理”的模式,提供“患者创伤最小化、医生操作简单化”的外科手术器械产品及相关配套服务。

除了核心产品吻合器之外,围绕外科手术配套提供的产品还有缝合器、疝修补片、手术缝线、手术器械系列、电外科设备、灭菌盒等。

其中,吻合器及缝合器为派尔特自主研发、生产,其余产品均通过代理国际高端品牌或直接采购等方式实现销售。2016年,吻合器系列收入占其营收的比重达到83%,余下其他代理高端产品合计约占17%。

(注:派尔特是美国康美公司的中国经销商,主要采购并销售其生产的皮肤缝合器、取钉器等)

(注:派尔特是美国康美公司的中国经销商,主要采购并销售其生产的皮肤缝合器、取钉器等)

作为公司的业务核心,吻合器产品线已形成管型吻合器、直线型吻合器、镜下吻合器3个大类、19个产品系列、349个型号,广泛覆盖普外科、胸外科、肝胆外科、胃肠外科、脾胰外科、妇科、小儿外科等科室的手术。镜下吻合器产品将是未来的布局重点。

凭借丰富的产品种类,派尔特的销售区域已拓展至全国30多个省市区的二、三级医院,覆盖医院超过600家,其中三级医院近300家,包括北京协和医院、北大人民医院、复旦大学附属中山医院等国内知名三甲医院。

此外,公司还通过OEM合作以及发展自主品牌经销商网络两种方式开拓国际市场,出口至英国、法国、意大利、西班牙等十余个国家。2016年,国内、外市场销售收入分别占比82.57%、17.43%。

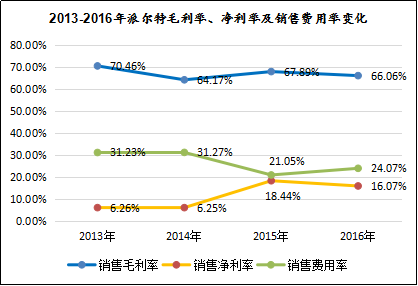

体现在业绩上,派尔特的发展也较为稳扎。收入端连续稳定增长,2013-2016年的复合增长率约15%。

2015年,公司对原材料采购重新进行招标择优选取供应商,严控成本端,带来综合毛利率上升。同时,对外聘销售顾部团队进行精简,销售费用率明显下降。

内控管理精细化的效果立竿见影,公司销售净利率直线提升十几个百分点,净利润从2014年的963万元增长至2016年的3033万元,2年实现翻3番。

吻合器市场快速增长 进口替代大有可为

对于吻合器,可能大多数人并不熟悉。小科普一下,吻合器就是手术中用来替代手工缝合的设备,工作原理是利用钛钉对组织进行离断或吻合,类似于订书机。

而在《外科风云》中,女主角陆晨曦因为在手术中坚持不使用吻合器而闹出许多风波,病人与医生,甚至医生与医生之间也因此产生意见分歧。

手术中一定要使用吻合器吗?当然不是。事实上,吻合器在国内的应用不过十年左右时间,在此之前靠的都是医生手工缝合,这依赖于医生个人手工缝合的技术和经验。

不过,与传统手工缝合相比,吻合器缝合有诸多优势:操作简单方便,节省手术时间;一次性使用,避免交叉感染;缝合严密、松紧合适,降低口瘘的发生,减少病人出血;副作用和手术并发症少等,受到越来越多外科医生的青睐。

因为这些特点,吻合器在开放式及微创手术中得到大量的应用。2013年,我国住院病人手术中与吻合器相关的手术案例数超过177万例,其中吻合器的应用主要集中于胃肠道、食管和肺部等部位,合计手术量达77.5万例。

市场规模也得到快速增长。据估计,2015年我国吻合器市场规模约45亿元。随着微创手术需求的快速增长,预计到2018年其市场规模将达到84亿元,CAGR达17%。

吻合器只不过是外科手术器械的一个细分品类,市场增长这么快,凭什么?!犀牛君认为,驱动因素可能有那么几个:

其一,手术微创化、器械操作智能化是大势所趋。发达国家的微创手术比例已达80%-90%,而中国最好的医院微创手术比例也才70%,二三线医院的比例就更低了。微创手术的普及会拉动吻合器市场继续增长。

其二,新医改鼓励一般疾病手术尽量不出县,将促使吻合器在基层市场放量。同时,吻合器在大部分尚未纳入医保报销范围,属自费产品,一定程度上抑制了病人使用。从这个角度讲,吻合器在基层市场的渗透率仍有较大上升空间。

其三,进口替代趋势。当前国内整个吻合器市场被外资主导,比如进口开腹吻合器手术量在60%以上,国产开腹吻合器的手术量不足40%;像技术要求最高的腔镜吻合器,基本都被外资厂商垄断;其他类型的吻合器国产厂商正在逐步进行进口替代。

竞争者众 派尔特盈利能力优秀

蛋糕迅速扩大,自然分食者众。整体而言,国内吻合器市场竞争为较激烈,生产企业非常多,销售过亿元的却很少,相对集中度较高。来看看都有哪些玩家:

第一梯队为强生、柯惠两大外资品牌,两者市场份额合计约达60%;第二梯队为法兰克曼、常州康迪、常州智业、派尔特、天臣等国产品牌阵营,合计约占30%的市场份额;余下为大量小规模的吻合器生产企业,资金技术有限,竞争能力较弱。

从地域上看,国内吻合器厂商主要分布在江苏、上海和北京。其中,江苏常州是国产吻合器的重镇,常州智业、常州新能源、常州康迪是国内最早生产吻合器的三家公司,早年模仿强生,产品质量不错,品种规格齐全,出口海外,市场竞争力不断增强。

苏州的法兰克曼、贝诺、天臣国际三家走中高端路线。法兰克曼的市场表现较好,仅次于强生和柯惠;天臣国际的产品有特色,走高端路线;贝诺则定位于中端,在市场上与“常州派”激烈竞争。

北京的派尔特、瑞奇外科亦有一定市占率。无锡、南京和上海的吻合器厂家则市场表现一般。

国产品牌里面,常州智业已被A股乐普医疗并购,康迪也与美敦力结萌,而派尔特、狼和医疗则选择独立闯关IPO,两者均已在上市辅导期。

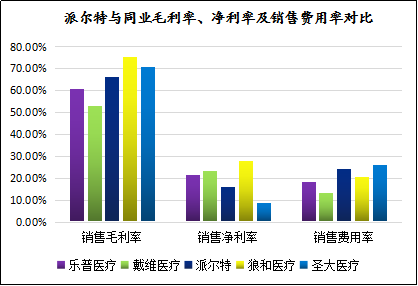

同业对比来看,派尔特的产品性能处于国内领先水平,产品定价相对大多数国产吻合器较高,综合毛利率水平处于行业均值以上。在盈利能力方面也呈现出优于同行业的ROA、ROE水平。

(注:因尚无吻合器同行业上市公司,故取含有部分吻合器业务A股上市公司乐普医疗、戴维医疗,以及新三板挂牌的两家企业作对比。狼和医疗、圣大医疗主营均为包皮环切吻合器。)