立即注册

二维码登录

立即注册

二维码登录

一、公司主营业务

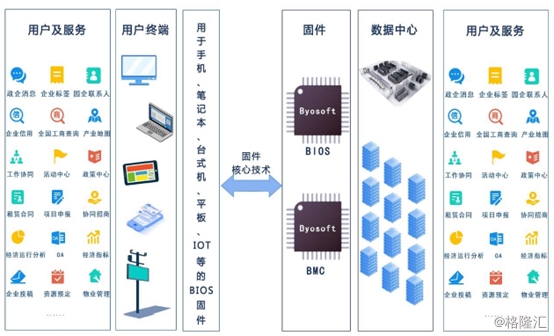

公司致力于云计算产业链,主营业务包括云计算设备核心固件业务以及云服务业务。公司坚持核心技术自主开发,一方面根据云计算设备厂商需要提供BIOS、BMC固件定制开发和技术服务;一方面运用自主开发的卓易云平台技术,向政府和企业客户提供端到端的安全化、多样化云解决方案。

数据来源:招股说明书

二、行业基本情况

(一)所属行业

根据国家统计局《国民经济行业分类与代码》(GB/T4754-2011)的分类标准和中国证监会《上市公司行业分类指引》(2012年修订),公司所处行业归属于信息传输、软件和信息技术服务业——软件和信息技术服务业,行业代码为I65。

根据国家统计局《国民经济行业分类》(GB/T4754-2017)的分类标准、《战略性新兴产业分类(2018)》新一代信息技术产业——互联网与云计算、大数据服务——工业互联网及支持服务,行业代码为1.4.1。

(二)行业发展概况

1、云计算行业概况及趋势

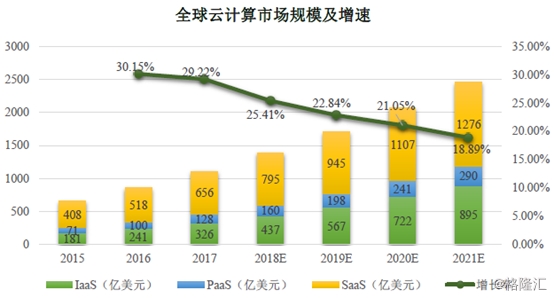

全球云计算产业规模持续扩大。云计算已经成为全球信息产业界公认的发展重点,各国政府积极通过政策引导、资金投入等方式加快本国云计算的战略布局和产业发展,全球信息产业企业不断加快技术研发、企业转型以抢占云计算市场空间。根据中国信息通信研究院发布的《云计算白皮书(2018年)》,2017年全球以IaaS、PaaS、SaaS为代表的全球公有云服务市场规模达到1,110亿美元,同比增长29.22%。预计到2021年,全球云服务市场规模将达到2,461亿美元,年复合增长率达22%。

数据来源:中国信息通信研究院《云计算白皮书(2018年)》、招股说明书

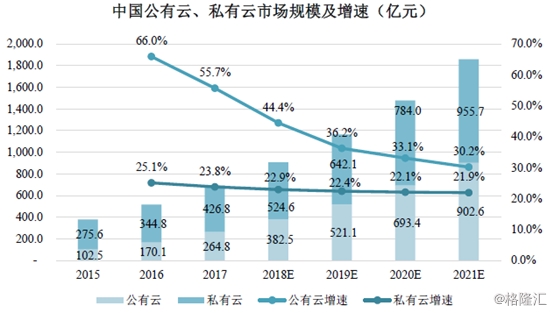

我国云计算应用市场前景广阔。在政府积极引导和企业战略布局等推动下,目前我国云计算产业保持了较好的发展态势,创新能力显著增强、服务能力大幅提升、应用范畴不断拓展,已成为提升信息化发展水平、打造数字经济新动能的重要支撑。根据中国信息通信研究院发布的《云计算白皮书(2018年)》,2016年我国公有云平台建设市场规模达到170.1亿元,同比增长66.0%,我国私有云平台建设市场规模达到344.8亿元,同比增长25.1%;到2021年,我国公有云、私有云建设市场规模将达到902.6亿元、955.7亿元,年复合增长率将分别达到43.7%、23.0%。

数据来源:中国信息通信研究院

2、云计算设备环节概况

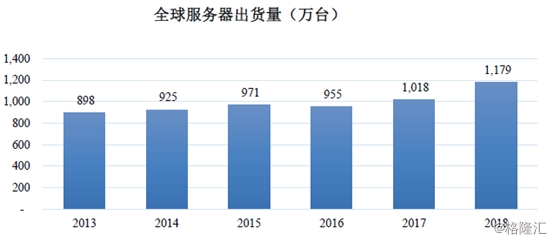

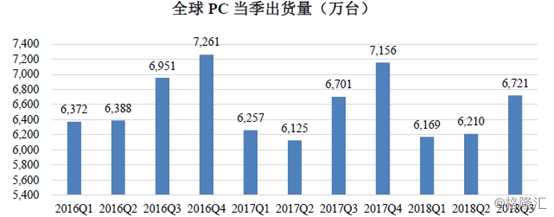

根据IDC统计,受到超大规模数据中心、大型企业和中型数据中心对于服务器需求增长的推动,2018年1-3季度,全球服务器出货量已达880万台,较2017年同期增长了20.71%,而2017年全年的服务器出货量为1,018万台。根据Gartner分析,2018年,PC的全球出货量为2.60亿台,2020年全球IoT设备数量将达到204亿台。

数据来源:IDC、招股说明书

数据来源:Gartner、招股说明书

3、云服务应用领域概况

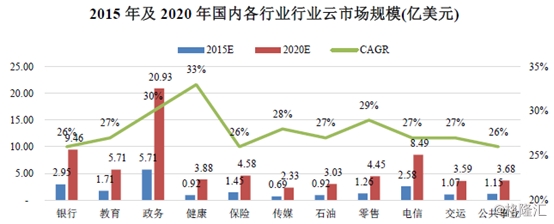

IDC预计政务、教育、银行、电信等行业的云计算至少未来5到10年还将保持双位数增长。其中,在政策驱动下,中国的政务云近年来实现高增长,政务云规模目前占据了中国私有云市场的53%,是私有云增长最快的子行业。而随着5G和物联网技术的发展,大量IoT设备所产生的庞大数据量也将推动包括金融、教育、电信、公共事业、安全在内的传统行业采纳物联网云计算,提升数据采集、存储、分析的能力,以提升经营效率。

数据来源:IDC、招股说明书

三、公司财务状况

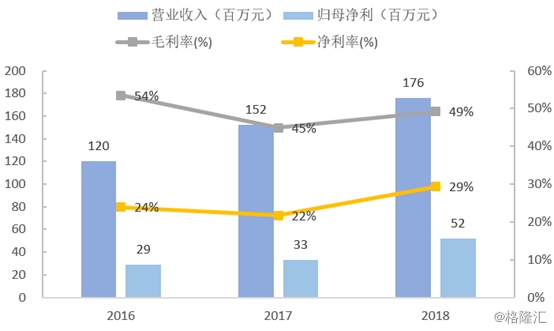

2016年-2018年,公司营业收入为11,982万元、15,236万元和17,569万元;归母净利为2,862万元、3,307万元、和5,158万元;销售毛利率为54%、45%和49%;净利率为24%、22%和29%。

2018年较2017年毛利率增长,主要原因是:首先,技术开发、服务业务的毛利率提升。随着BIOS固件技术需求的不断发展,公司技术开发服务能力也不断提升,相对满足客户更高的需求,因此服务毛利率有所提升。其次,公司高毛利的固件产品销售占比也有所提高,因此对整体毛利率贡献增加。

2017年较2016年毛利率有所下降,主要原因是:公司技术开发、服务业务收入规模相对较小,毛利率容易受单个项目影响产生波动。

主营业务收入的结构:

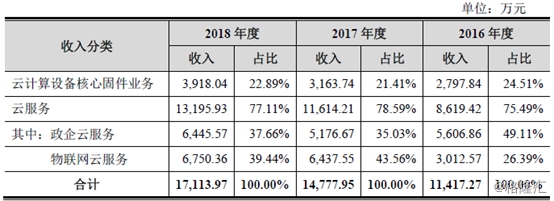

2016-2018年,公司业务收入结构稳定,公司主营业务收入来源于云计算设备核心固件业务和云服务业务,其中云服务收入占比较高,均占当期主营业务收入75%

数据来源:招股说明书

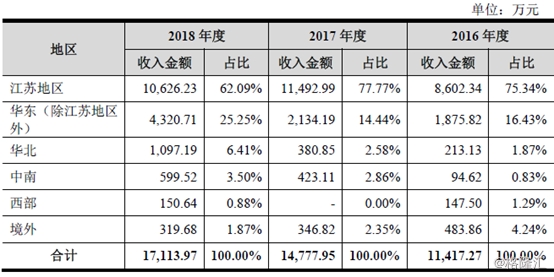

主营业务收入的区域性分析:

报告期内,公司的业务收入主要来自于江苏地区,主要原因是构成收入主要来源的云服务业务主要围绕江苏地区展开,而面向全国市场的BIOS、BMC业务收入占比尚低。具体原因如下:

首先,公司BIOS、BMC固件业务由于需要长期研发投入和技术积累。在公司目前整体资金规模实力不足的情况下,要综合衡量现实业务资源分配,以保障公司长久的竞争力。

其次,公司资金储备尚无法满足业务对外快速扩张的需求。公司地处苏南地区,经济发展,政府和企业信息化建设运营需求较多。因此目前采取区域化

数据来源:招股说明书

公司各期收入季节性情况如下:

2016年-2018年,公司收入存在季节性波动,通常上半年低、下半年高,原因主要是公司服务的客户主要为政府及大型企业客户,通常客户上半年审核和招标,考虑项目实施周期及进度情况,通常情况下,下半年完成的收入较多。

n 数据来源:招股说明书

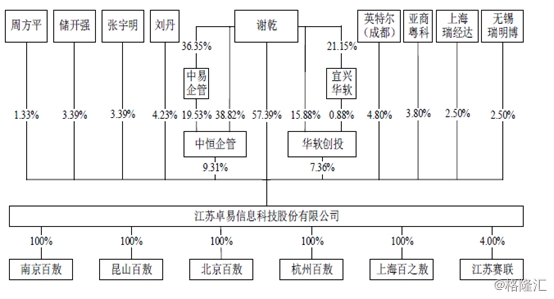

四、公司募投项目及股权结构图

截至2019年04月10日,本公司股权结构如下:

数据来源:招股说明书

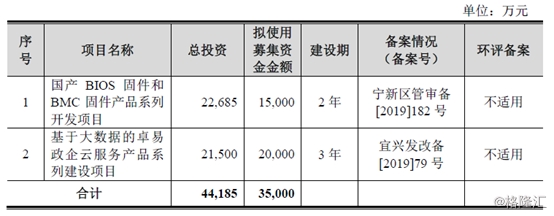

募集资金数额及投向

经公司2019年第一次临时股东大会批准,公司本次公开发行新股募集资金扣除发行费用后,将围绕公司主营业务,按轻重缓急顺序投入“国产BIOS固件和BMC固件产品系列开发项目”与“基于大数据的卓易政企云服务产品系列建设项目”。

数据来源:招股说明书

五、公司重点风险提示

(一)客户集中风险

报告期内,公司前五大客户合计销售额占营业收入比例分别为52.54%、57.41%和53.23%。如果主要客户的生产经营、采购策略发生重大不利变化,将直接影响到本公司生产经营,给本公司经营业绩造成不利影响。

(二)云服务业务区域集中风险

报告期内,公司云服务业务的收入主要集中在江苏地区,来自该地区的销售收入占公司销售收入比重分别为62.09%、77.77%和75.34%。

公司开拓业务需要配备相应技术及市场服务人员,当前公司资金、人才储备尚无法满足对外市场扩张的需求。因此,在短期内,公司业务收入对江苏地区仍存在较大的依赖。若该地区政府财政及企业信息化建设预算减缩或市场容量饱和,该项业务将会出现收入增长的瓶颈。

(三)与英特尔公司合作的风险

公司云计算设备核心固件业务需要取得CPU厂商产品相关信息,公司子公司南京百敖取得芯片厂商英特尔公司的授权,进行X86架构BIOS固件独立商业化开发和销售。鉴于目前英特尔公司在全球CPU市场属于行业领导者,英特尔拥有终止双方合作的权力。若公司因相关保密信息、技术服务不达标等因素造成英特尔公司终止合作,则对公司经营造成重大不利影响。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版