立即注册

二维码登录

立即注册

二维码登录

4月1日,汇量科技(1860.HK)在香港举行2018年业绩发布会,会议内容整理如下。

一、业绩概述

报告期内,汇量科技收入实现约为4.35亿美元(单位同下),较2017增加38.9%;毛利约为9790万美元(经调整1.2亿美元);经调整EBITDA约为4320万美元。经调整(剔除激励计划非经常性支出)毛利率27.6%,相比2017年上升1.1个百分点。

二、业务简介

作为一家技术公司,汇量科技面向全球的APP开发商,基于用户生命周期,围绕获客、商业化、数据洞察三个痛点,提供包括用户增长及基于广告的商业化解决方案、行为统计在内的整合解决方案,对应三款产品:广告业务分发、基于广告的商业化解决方案、统计工具(目前基础功能免费,预期2019下半年将推出付费功能)。

公司总部位于广州,在北京拥有研发中心,在全球拥有15个办公室,基本覆盖亚洲、美国和欧洲等区域核心的新兴及成熟市场,基于Glocal战略,凭借本土化团队,帮助国内的APP开发商出海推广,同时帮助海外当地的开发商实现国际化。公司表示基于国际化的长期战略定位,将避免及平衡单一市场变化的风险。

作为国内最大的出海平台,公司表示以“to be the bridge”的独特的战略,以使更多的中国公司在包括亚太在内的全球市场实现更好地增长,同时帮助欧美公司更好地来到亚太市场,实现东、西方的连接。

全球APP推广市场的容量每年大概是770亿美元的规模,其中大约270亿美元是程序化交易,程序化的渗透率在逐年提升。

三、业务亮点

程序化广告业务收入同比增长98.7%,飞轮效应显现

程序化广告业务是收入增长的主要驱动力。报告期内,公司程序化广告业务收入达2.27亿美元,同比大幅增长98.7%,占总收入比重由2017年的36.7%上升至2018年的52.3%。其增长贡献了同期移动广告业务收入增长的92.1%。这部分收入主要源于旗下程序化广告平台Mintegral整体业务提升,以及整体技术实力的增强。

自2018年下半年开始,业务飞轮效应开始显现。2018年下半年程序化广告收入贡献1.39亿美元,同比大幅增长166.6%。SDK DAU从2017年上半年的少于2.2亿增至2018年末超过3.4亿。程序化广告客户从2017年上半年的少于200个增至2018年末的超1000个。程序化业务开发者从2017年上半年的少于170个增至2018年末的超700个。

Mintegral在2018年发布了面向全球开发者的激励计划,大约在2221万美元,目的在于提高Mintegral SDK的渗透率,将Mintegral广告平台的SDK集成到其应用中。目前,Mintegral变现SDK接入app的数量较2017年来看,翻了近两倍,超过6,900家。据第三方广告监测平台发布的最新《广告平台综合表现报告》显示,Mintegral已跃升至大中华区与东南亚地区增长指数排行第一名。公司表示此系短期投入,预期2019年第二季度开始逐步退出。

汇量科技处于数字广告行业,基于大数据和AI技术,通过其广告投放服务为移动应用开发者进行用户获取。同时,越来越多的App成为其广告发布者从而实现流量变现。由于移动应用开发者角色重叠,存在明显的规模效应,并且应用规模、流量规模的不断提升加速公司大数据的积累,进一步促进广告投放效果的提升,就像互相咬合的齿轮,形成强大的正反馈链条,伴随公司业务规模的持续扩大,开始显现出强大的飞轮效应。

Mintegral及GameAnalytics的DAU均大幅增长

2018年第四季度,汇量科技的移动广告服务日均触及的独立设备数超过10亿,同期增长140%。Mintegral SDK的平均DAU增加至340百万,同比增长41.7%。

2018年第四季度,公司旗下手游数据分析平台GameAnalytics的平均DAU超过105百万,同比增长98.1%。在3年的迅速成长期后,至今GameAnalytics的MAU达到8.5亿,涵盖6万多款游戏,覆盖全球130多个国家。相比Google Analytics的通用型统计平台,GameAnalytics专注游戏行业。公司认为游戏是APP市场最大的品类,用户覆盖面最广,活跃度最高,付费习惯最强,利于树立自身市场定位,以掌握更为广泛的付费人群。

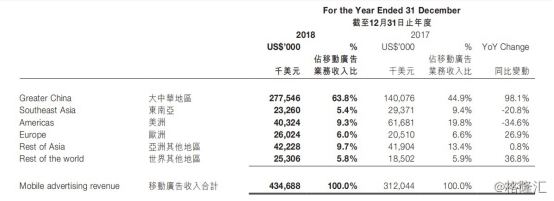

大中华区业务收入同比增长98.1%,顺势把握全球化浪潮

根据最新业绩公告,2018年录得来自大中华地的广告收入为277.5百万美元年同比大幅增长98.1%,佔年度总收入的63.8%。全球化浪潮下,汇量科技顺势把握出海需求,带动移动广告服务业务强劲增长。

(图片来源:业绩公告)

由于境内移动互联网的监管日趋严格,且本土市场竞争已白热化,大批主流移动开发者已将目光投向了海外市场。在流量出海趋势背景下,尤其是流量向亚太新兴市场集中趋势下,公司立足亚太地区的重点战略布局,使其已占据有利位置。

据国际市场调研机构eMarketer数据显示,2022年亚太市场的广告投放预算占到全球市场的41.2%,移动广告是关键驱动力。预计2018到2022年新增广告投放市场中,亚太区占到全球市场规模的42.5%,年均复合增长率达18.5%。而从2015年至2018年,公司的程序化广告收入也呈逐年上升趋势,且在2018年更是有大幅提升。

按公司广告预算投向拆分,投向亚太地区的占比最高,从2015年到2018年呈逐步上升趋势。投向欧美等其他区域比较稳定。

客户结构多元化,基础架构调整推动服务器成本下降

公司客户结构多元化。按应用类型划分,公司的客户构成覆盖从游戏、电商、出行、内容、社交等多个领域,且几乎与每个品类的头部互联网公司保持合作。亚洲市场覆盖的品类非常齐全,值得一提的是,公司是出行领域里的Grab、go-jek以及电商领域里Lazada在亚太地区非常大的合作伙伴。而欧美市场的品类比较集中,其中欧洲最主要的品类是游戏。至今,公司拥有3000多家付费的活跃开发商,来自60多个国家。

为了发展程序化广告业务,公司加大了在基础设施及程序化技术解决方案的研发投入。2018年研发支出2921万美元,同比增加54.3%,占总收入的比重由2017年的6.1%升至6.7%。研发技术团队成员增至364人,占总人数的49.5%。

由于在基础IT架构方面调整及采用混合云策略,公司实现服务器成本占总收入比例由2017年的4.4%下降至2018年的4.1%,其中程序化广告业务所产生的服务器成本占程序化广告业务收入比重由2017年的8.5%下降至2018年的6.6%。

四、展望

汇量科技将程序化广告业务纳入为战略重点,基于过硬的底层技术实力,以及立足亚太地区的重要战略布局,并有望把握程序化广告业务市场机遇。同时伴随全球化趋势,对大数据及人工智能等技术持续投入,提升核心竞争力,并加快业务全球化布局,将推动公司业务实现持续稳定增长。

五、Q&A部分

Q1:在全球市场也好或在国内市场也好,您怎么看我们和the Trade Desk之间的一个竞争或者是一个商业的布局,两种商业模式之间有什么不同呢?

A:其实the Trade Desk是总部位于美国程序化网络平台,跟互联网科技公司的最大差异是:

第一,客群服务的不一样。TTD是服务全球的品牌广告主,就像我刚刚分享的像金融、汽车、快销等品牌广告主,汇量科技主要服务的是全球的应用开发商,所以客群不一样。

第二,商业模式有比较大的差异。TTD擅长以展示来收费,我们的广告是按照效果来收费。以app的下载量举例来说,TikTok(抖音海外版),是我们现在在平台上支出非常大的一个产品,那我们向TikTok 开发者收钱是按照下载量来收钱,比如说100个下载,每个1块,那就收100块。

第三,聚焦的市场不一样。TTD更多的是聚焦北美市场,甚至欧洲都没有占那么高,而我们聚焦的是亚太市场。所以这也是我刚才提到的,在定位上的区别之一,我们虽然都是国际公司,但聚焦的点不一样。

Q2:你们跟玩咖是差不多同一时间上市的,而且都是作为广告类的平台和流量分摊类的平台,当然,你们一个是做国内的业务为主一个是做国外的业务为主,然后他们上周也发了业绩,增速也是非常快的,请问公司简单地说一下跟玩咖区别好么?公司在2018年业绩的业绩会对2019年在期望上有什么新的调整呢?

A:我们和玩咖的业务形态差异是比较大的,他们主要是服务手机厂商,对接手机厂商和客户的资源,也是以国内为主。所以我们产品形态、市场聚焦,其实差异非常大,同时我们所服务的客户、客户的体量,如果只看数字的话差异都比较大。

展望2019年,只能说目前我们比较正面的趋势上,确定我们对开发者收益补贴会下调,可以看到我们的飞轮效应开始体现了,我们更多的流量为我们带来了更多的预算,为我们的开发商提升了收益能力,我们给予的回报已超过他们的预期。然后亚太地区业务已经开始快速的增长。作为重点布局区域,目前欧美的这些平台其实在亚太的投入和专注度,是远没有我们那么高的,所以从流量上,我们在亚太的地位是变的越来越强势,从这些整个趋势来看的话,我们2019年增长的态势会是一个比2018年更良性的态势。

(文章来源:格隆汇)

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版