立即注册

二维码登录

立即注册

二维码登录

资本邦 · 2019-01-11 · 文/郑灼莹

新三板公司熊猫乳品突然暂缓了A股IPO上市动作。

5天前(2019年1月4日),熊猫乳品集团股份有限公司(下称“熊猫乳品”)刚公布,于1月2日收到证监会对公司发布的关于首次公开发行股票并上市的反馈意见书(下称“反馈意见书”)。

反馈意见书要求熊猫乳品就有关问题作出书面说明和解释。熊猫乳品表示,公司及相关中介机构将按照意见通知书要求,对相关问题逐项落实,并将有关材料报送相关部门。

一切看起来都很顺利。然而,1月9日熊猫乳品突发公告称,要终止IPO发行并上市的申请,并撤回申请文件。

熊猫乳品公告显示,公司要调整上市计划,暂缓上市进程。对此,该公司董秘办公室回应资本邦称:“公司整体稳健向好,出于经营战略和资本战略考虑撤回IPO。”

资本邦综合分析熊猫乳品情况后发现:毛利率远高于同行、2018年盈利可能有所下滑且或许存在“三类股东”风险——这些很可能是熊猫乳品收到的反馈意见书所要询问的重要问题,也是这家目前仍挂牌新三板的公司绕不开的“关口”。

试图寻找线索

1月2日收到IPO申请反馈意见书后,熊猫乳品对A股IPO上市突然有了疑虑。

资本邦了解到,2018年11月12日,熊猫乳品向证监会递交了招股书。彼时,公司称,正在筹划重大事项,股票已于2018年1月11日起暂停转让。

当时公告显示,熊猫乳品拟控股收购东营安和乳业有限公司51%股权,公司预计2018年11月30日前与交易对方签订相关协议,并进一步披露收购标的具体内容及主要合同条款。

熊猫乳品当时的说法是,公司预计最晚恢复转让日为2018年12月27日。

但2018年11月16日,熊猫乳品的上市申请就获得证监会受理。同日,公司宣布,因公司前期会计差错更正、统计及计算口径差异等原因导致信息披露存在差异,有关定期报告所披露的信息需要进行调整与更正。

资本邦查阅公告发现,熊猫乳品更正了2015年、2016年公司财务报表数据中的预付款项和其他非流动资产项、2015-2017年主要客户及供应商情况、2018年前6个月向关联方承租房屋金额并补充了2018年前6个月收入区域构成等情况。

11月21日,熊猫乳品董事会审议通过,公司向招商银行温州分行申请办理综合授信额度不超过人民币5000万元的流动资金贷款事宜。此后,熊猫乳品陆续披露几次股票暂停转让的进展公告。

1月4日,公司审议通过了《关于对外投资设立控股子公司的议案》:公司拟与瑞安百好乳品厂共同出资在温州注册成立子公司,其中公司持有51%的股份,瑞安百好乳品厂持有49%的股份。

同日,熊猫乳品宣布,于1月2日收到证监会下达的IPO申请反馈意见通知书。

症结:反馈意见书?

为什么刚收到反馈意见书,熊猫乳品就暂停IPO动作?这需要细细琢磨。

资本邦曾总结发审会中被关注的审核问题发现,证监会审核主要关注毛利率、关联交易、内控制度、财务业绩、股权、应收账款、存货、经销模式、募投项目等方面问题。

比如,2018年1至9月期间,142家进入发审会审核的公司中,87家企业被关注毛利率问题,在142家企业中占比61.26%;21家企业的IPO申请被拒。

其次则是关联交易/关系类问题,有79家上会企业被问到这个问题;被问及此问题的38家上会企业未能通过IPO审核。另外,53家企业被追问业绩持续增长方面的问题,其中16家的IPO申请未能通过审核。至少43家企业也被追问股权情况。

从这些问题入手,或许可一窥熊猫乳品此次撤回IPO申请的原因。

毛利率领先于同行

毛利率指标一直是证监会审核和关注的重点和难点。将拟IPO企业的毛利率与同行业企业进行对比,可以了解拟IPO企业是否与可比公司存在差异,同时可以公司本身是否存在重大变化。

如果拟IPO企业的毛利率与同行企业对比,太高或太低,那么这家公司可能存在一些潜在的IPO隐患。

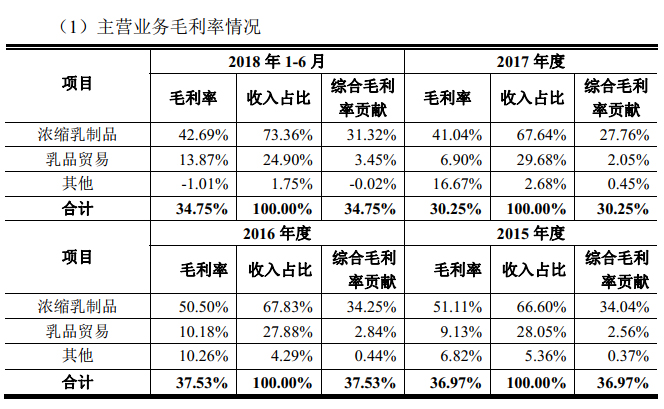

招股书显示,浓缩乳制品业务是熊猫乳品毛利的主要来源。2015-2017年以及2018年1-6 月浓缩乳制品的毛利额占主营业务毛利的比例分别为 92.09%、 91.26%、 91.75%以及 90.12%。

(图片来源,熊猫招股说明书)

2015-2016 年熊猫乳品毛利率保持相对稳定, 2017 年公司主营业务毛利率较 2016年下降 7.28 个百分点, 2018 年 1-6 月公司主营业务毛利率较 2017 年上升 4.50个百分点。

同行业可比公司综合毛利率比较:

(图片来源,熊猫招股说明书)

可以看出,报告期内,熊猫乳品的浓缩乳制品业务毛利率与可比公司综合毛利率存在差异,甚至远高于燕塘乳业、广泽股份。

对此,熊猫乳品表示,主要是公司与可比公司主营业务不同所致。而公司浓缩乳制品业务毛利率高于同行业可比公司综合毛利率,主要是因为公司在国内炼乳市场具有较高的市场地位和品牌影响力,炼乳产品具备一定的定价权。

从趋势上看,2015-2016 年公司与燕塘乳业毛利率均保持稳定,而2017年公司与可比公司毛利率均有不同程度下滑。

熊猫乳品浓缩乳制品终端客户主要为食品加工企业、烘焙店、餐饮店、酒店和家庭消费,销售模式分为直销和经销。报告期内,经销模式是熊猫乳品的主要销售方式。

报告期内,公司浓缩乳制品销售收入按销售渠道分类情况如下:

(图片来源:熊猫乳品招股说明书)

资本邦了解到,熊猫乳品炼乳产品直销客户包括香飘飘、江中食疗、蒙牛乳业、达能乳业等知名食品生产商。可以看出2015年——2017年,公司炼乳产品直销客户的销售金额呈快速上升趋势。

2018年三季度盈利下滑的疑虑

持续经营能力是IPO审核中最为关注的问题。发审会主要从业绩下滑、业绩波动较大、收入的合理性、成本真实性、行业趋势等细节方面,了解上会企业的业绩情况。

(图片来源:熊猫乳品招股说明书)

可以看出,报告期内,熊猫乳品营业收入和利润规模稳步上升。但熊猫乳品在2018年半年报中称,子公司业务整体表现不佳,其中海南熊猫乳品有限公司椰汁饮料业务竞争压力较大,渠道开发费用高,仍未弥补累计亏损。熊猫乳品坦言,“公司目前正在进行市场开拓,未来该业务能否扭亏为盈仍存在不确定性。”

而熊猫乳品于2018年10月31日公布的三季报数据显示,去年1至9月,公司实现营收4.07亿元、归属于挂牌公司股东的净利润是6333.40万元,同比去年上涨1.77%、7.65%;同期公司的固定资产较从2017年年末的5744.63万元大幅增加至1.91亿元。

然而,2018年第三季度,该公司的归属于挂牌公司股东的净利润却同比去年同期下跌24.28%至1702.92万元。

其中,相对于上期,熊猫乳品在第三季度的销售费用、管理费用等费用均高于第二季度。看起来,公司在去年上半年遇到的分公司亏损问题似乎仍未解决。

(图片来源:熊猫乳品2018年第三季度报告)

从招股书可知,熊猫乳品产品最重要的市场是主要集中在华东和华南市场。公司报告期内在华东和华南市场实现的主营业务收入分别为2.71亿元、3.03亿元、3.98亿元以及1.88元,分别占公司当期主营业务收入的74.63%、74.46%、74.67%以及72.99%。

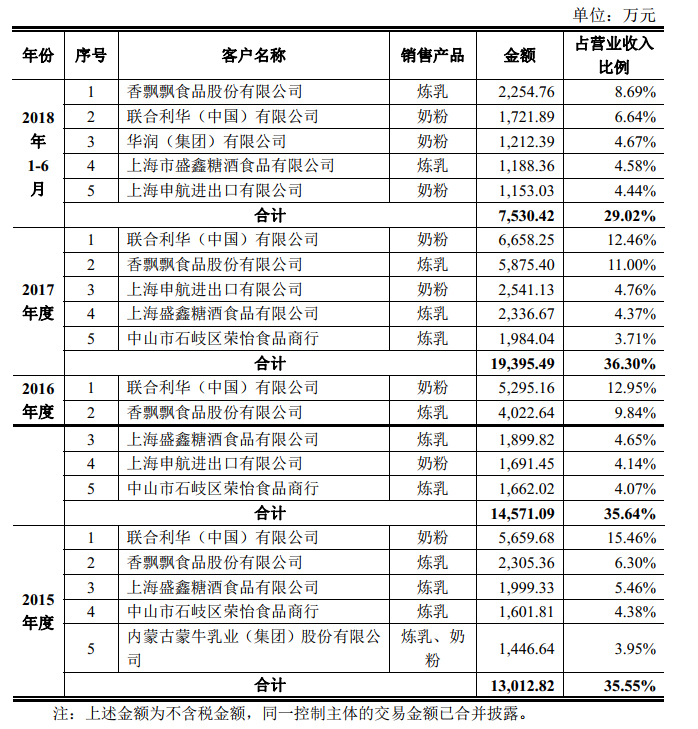

报告期内,公司前五名客户营业收入总额分别为13,012.82 万元、14,571.09 万元、19,395.49 万元及 7,530.42 万元,占公司当期营业收入的比例分别为 35.55%、35.64%、 36.30%及 29.02%。

具体情况如下:

(图片来源:熊猫乳品招股说明书)

这么多年,公司也希望全国布局,开拓华东和华南以外市场正在开拓中。

然而,这个市场开拓的成本显然不低。而熊猫乳品此次6.2亿元的IPO募集资金主要用途是:投资苍南项目、济阳二期项目以及营销和应用中心项目。

不过,对于公司整体发展情况,熊猫乳品对资本邦称,公司整体稳健向好,未来,公司将丰富产品体系,实现以炼乳为核心,奶酪、奶油等浓缩乳制品多元发展的产品结构。

“公司将继续挖掘在炼乳生产方面的核心竞争力,实现炼乳产品的多元化、休闲化、差异化;公司将进一步完善产品种类,开发符合各类消费者口味的其他浓缩乳制品,培育更多适应市场需求的产品群。”

股权稳定性——“三类股东”疑虑?

股权稳定性主要在于其四个方面的股权细节:存在实际控制人认定、股权代持等影响股权稳定性的因素;股权转让瑕疵;有多层持股、三类股东、出资瑕疵等股权不清晰之处;曾搭建红筹等境外股权架构。

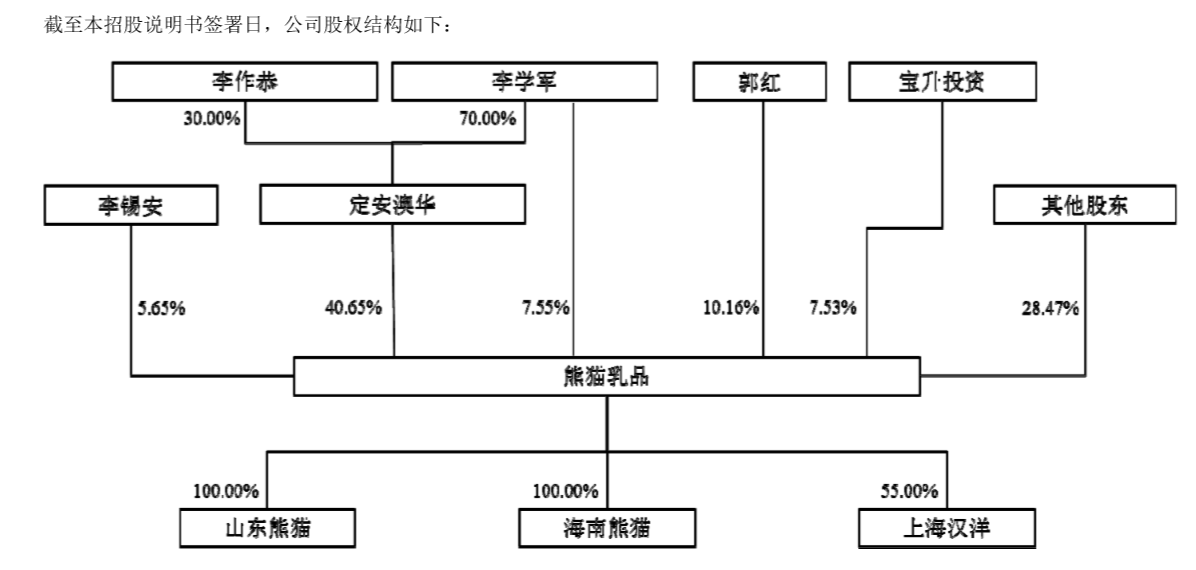

招股书显示,熊猫乳品的控股股东为定安澳华,持有公司 3780万股股份,占公司总股本的40.65%。李作恭、李锡安与李学军父子三人直接和间接合计持有公司 53.84%的股份,为公司的实际控制人。

资本邦了解到,据了解,定安澳华是由李作恭和李学军两人出资设立的公司,其中李作恭出资占比70%,李学军出资占比30%。

(图片来源:熊猫乳品招股说明书)

其中,李作恭与李锡安、 李学军为父子关系; 周炜和郭红为夫妻关系;周文存和陈秀芝为夫妻关系;陈秀芝和陈秀琴为姐妹关系,且为李作恭配偶的姐妹;宝升投资系郭红控制的有限合伙企业;金欢欢为李锡安兄弟的配偶。股东关联关系较多。

对于熊猫乳品这类挂牌新三板的企业,证监会进行IPO审核时还特别关注的一个情况就是:是否存在“三类股东”——即契约型私募基金、资产管理计划(主要指基金子公司和券商资管计划)和信托计划。

这些疑问就存在于熊猫乳品招股书未披露的另外28.47%持股比例的“其他股东”身上。从公司招股书披露信息来看,熊猫乳品不排除这种风险。

资本邦了解到,该公司于2015年5月12日挂牌新三板。挂牌三年多,熊猫乳品进行了三轮定增融资,填入58名新股东。

其中,包含深圳前海宝鑫资产管理企业(有限合伙)、天星资本、北京天星荣耀投资中心(有限合伙)、上海汉铎投资中心(有限合伙)、上海赢弘投资管理中心(有限合伙)、长兴科威创业投资合伙企业(有限合伙)、君丰合兴(平潭)投资合伙企业(有限合伙)等家机构投资者。从这些机构情况来看,并未有明确的“三类股东”情况。

那么,更大的疑虑可能存在于熊猫乳品做市的一年多新增的50多户股东。资本邦了解到,熊猫乳品于2015年12月23日公司引入东北证券、浙商证券等8家做市商将股票转让方式变更为做市,随后在2017年1月10日重新变更为协议转让方式。

自开始做市转让后,熊猫乳品的股东户数从2015年12月31日的22户直线上升至2016年12月31日的110户,到2017年6月30日这个数字已涨到183户。

截至公司提交招股书的截至日,该公司到2018年9月30日仍有164户股东。排除9个明确可知的大股东及58户定增进入的股东,熊猫乳品还有97户股东身份未知。

众所周知,“三类股东”是新三板的主要投资机构类型,那么熊猫乳品这未知的97户股东中,能否完美避开“三类股东”?

对此问题,熊猫乳品回应资本邦称:“公司股东信息保密,无法做更多描述。 ”

本文出品:资本邦。作者:郑灼莹。

转载声明:本文为资本邦原创文章,转载请注明出处及作者,否则为侵权。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版