立即注册

二维码登录

立即注册

二维码登录

全球领先的应用开发者技术服务平台汇量科技(1860.HK)将正式在香港主板市场挂牌交易,成为全球新经济智能移动营销第一股。在当前新经济赴港上市大潮背景下,不同与此前绝大部分“流血上市”的独角兽的是,汇量科技已实现连续三年盈利,因此受到市场欢迎,《香港经济日报》股评这样指出。

据最新招股结果显示,汇量科技全球总发行3.19亿股,香港公开发售部分超购1.83倍,国际配售购1.05倍,每股定价4港元,接近原招股区间下限,募资净额约12.06亿港元。

这样的结果自然不能说亮眼,不过在当前全球科技板块整体承压及弱市市场阶段性情绪的综合影响下,结合公司的基本面及成长性来看还是很值得期待的。

一、全球化的第三方移动广告服务商,成长迅速

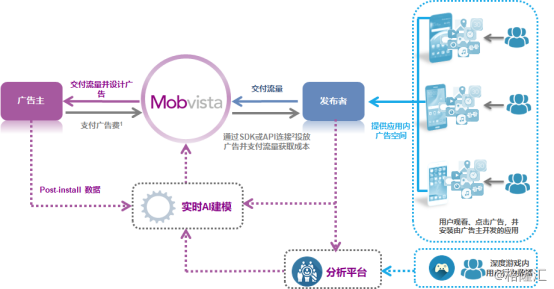

汇量科技作为第三方移动广告服务商,现有的业务模式十分清晰,即通过向移动应用开发商提供移动广告及数据分析服务,满足其在其整个生命周期发展中的广告、变现及移动分析需求,获取推广服务收入。

(信息来源:公司招股说明书)

与当下快速崛起的科技新势力一样,快速迭代作为科技时代的主流产品文化,推动着公司迅速成长。成立于2013年3月的汇量科技,在2015年11月完成新三板挂牌,并先后于2016年3月及8月分别收购了美国原生广告公司NativeX和欧洲移动游戏数据分析平台GameAnalytics。期间公司经过两轮融资,成功引入网易(NTES.O)等互联网巨头注资。

(数据来源:招股说明书)

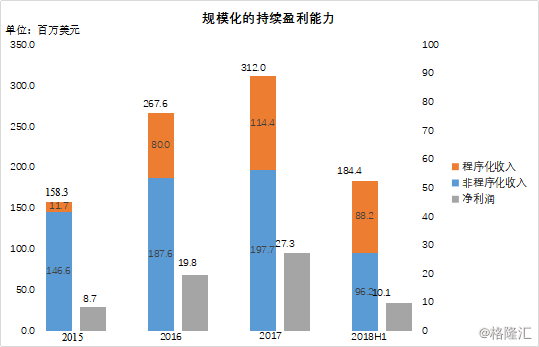

营收及净利持续高成长,盈利水平稳步上升。从2015年约1.67亿美元增长至2017年3.13亿美元,复合年均增长率达36.8%;净利润由2015年870万美元增加至2017年的2730万美元,复合年均增长率达77.1%。2018年中期收入约1.85亿美元,净利润1010万美元。

(数据来源:招股说明书)

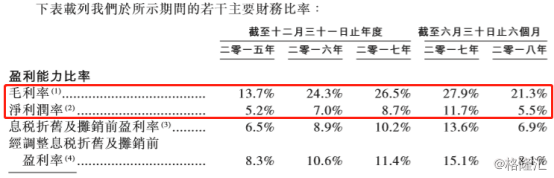

近三年毛利率从2015年13.7%逐步提升至2017年26.5%,截至2018年6月底,综合毛利率为21.3%,有所下降,主要因为流量购买成本上升导致。

发展至今,公司已实现业务的全球化覆盖。据招股书,从成立起至2018年6月30日止,已服务60个国家和地区的2000多家广告主,直客率超过96%,客户留存率达85%,累计向70亿台独立移动设备投放广告。

(信息来源:公司招股说明书)

截至2017年12月底,公司在全球共有12个办公室,广告投放覆盖200多个国家。

(信息来源:公司招股说明书)

据艾瑞咨询报告,以2018年上半年变现SDK的平均DAU计,汇量科技是中国第一、全球前十的第三方移动广告平台。截至2018年5月30日止的前3个月期间,中国前50大出海移动应用(按2017年海外下载量统计)中有九成使用汇量科技的推广服务。

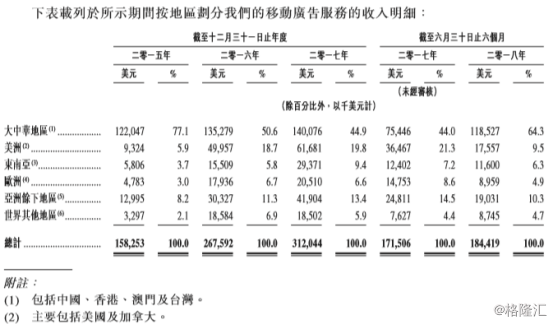

此外,美国、日本、韩国、新加坡、印尼及泰国等区域作为重要的海外市场,移动应用Top20(按2017年下载量计)中超过八成使用汇量科技的推广服务。

二、客户结构多元化,程序化购买趋势显著

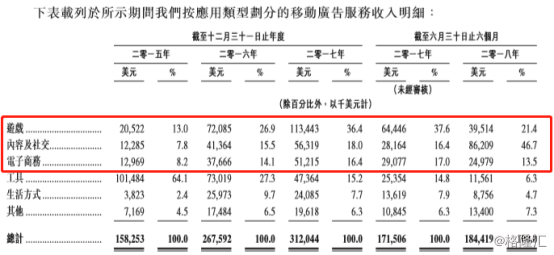

公司收入来源按应用类型来划分,已涵盖游戏、内容及社交、电商、工具、生活方式等多个领域,呈现多元化态势。

(信息来源:公司招股说明书)

从近三年公司细分收入变化趋势来看,来自游戏、内容及社交、电商类应用收入的集中度有明显上升趋势。据艾瑞咨询报告,这一变化与全球移动应用广告市场需求演进趋势也有较高的契合度。

(信息来源:公司招股说明书)

多元化的收入结构,能有效规避单边下滑带来的风险,比如当前国内游戏行业面临的政策收紧,势必会对相关企业的业绩造成直接或间接影响,汇量科技在多元的基础上,经营策略可进行一定弹性地调整。

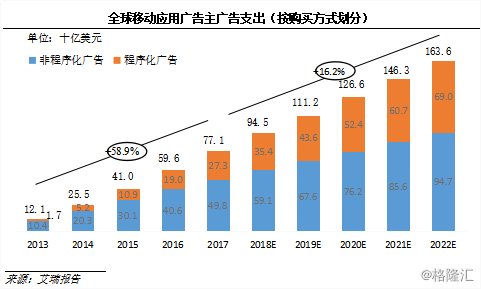

另外,根据采购方式来划分,程序化广告收入比重逐年上升,程序化购买的趋势显著。

从2015~2017年复合年均增长率高达212.8%,来自程序化购买收入占收入比重由2015年的7.4%上升至2017年36.7%,三年时间实现大幅提升。截至2018年6月底,这一比例达到47.8%,接近一半。

(数据来源:招股说明书)

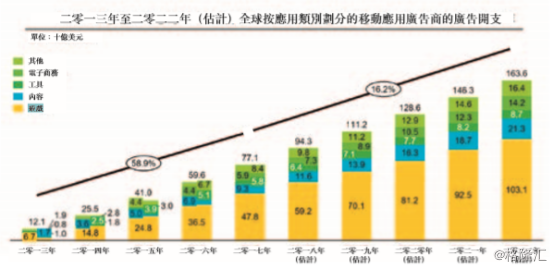

据艾瑞咨询报告,按程序化购买方式占全球移动应用广告市场比重将呈现迅速上升趋势,预计2022年全球移动应用广告市场达到1636亿美元,其中程序化广告市场将达到690亿美元规模,基本与非程序化广告市场平分秋色。

三、差异化定价策略,技术驱动望强化议价权

当前公司的广告收费模式是以CPI(按效果)为主导,CPM(按每千次展示成本)及CPC(按点击次数)共存的差异化定价策略,分别满足头部、腰部及长尾媒体广告发布者的需求及特点。据招股书显示,全球平均CPI平均获客成本,由2013年的1.2美元增加至2017年2.5美元。由于获客成本增加,预计应用开发者将会将预算分配至更为有效的移动广告渠道。而以CPI为基础定价策略,强调更精准的结果导向,背后依赖数据及技术的支撑。

汇量科技通过程序化广告平台Mintegral及移动分析平台GameAnalytics来实现服务地运作,并持续产生并积累富维度的数据,由自主研发的大数据及AI系统来驱动,形成正反馈效应。已累计有超过49,000个游戏应用接入GameAnalytics SDK,DAU达87500万。截至2018年8月31日止的8个月期间,通过广告交互平台,日均触达用户约9.14亿,月均触达设备25亿台。

公司在机器学习及IT基础设施的建设方面,也一直保持较高的投入力度。

(数据来源:招股说明书)

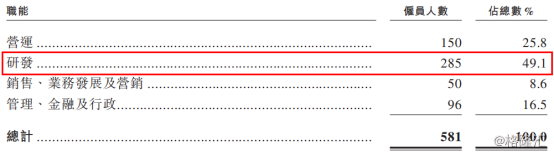

近三年,公司的研发投入大幅上升,2017年的研发支出是2015年的8倍。公司研发团队在整体员工的占比为49.1%,研发费用占营业收入比例达6.6%,可看出这是一家技术驱动的公司。

(信息来源:招股说明书)

在此次IPO募资用途中,直接用于提升技术方面投入的占比30%,用于强化技术及改善服务端能力占到六成,足见对IT基础设施的重视。

(信息来源:招股说明书)

据招股书,当前公司已开发出一套机器学习算法,能够分析数十亿实时变化的特征数据,并实现数秒级的更新迭代。同时,拥有一个基于微服务、无需服务器且具备弹性架构的高度可扩展的IT基础设施,实现每分钟处理多达2500万条广告投放请求,平均回应时间只需约25毫秒。

在持续产生的富维度数据及不断迭代AI算法驱动下,汇量科技实现对用户进行精准画像并达到广告程序化精准投放,望进一步强化并扩大议价优势。

结语

伴随国内用户红利见顶,线上获客成本畸高,5G规模化应用地临近,移动应用开发者及流量的分布特点将出现全球化融合趋势,给予汇量科技这样具有全球业务资源的移动营销服务企业巨大的市场机遇。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版