立即注册

二维码登录

立即注册

二维码登录

客户端

内容概述:

检修装置陆续重启,供应逐步宽松

旺季不旺,下游需求表现疲弱

PP原料价格维持高位,为抛空主风险点

操作策略:逢反弹抛空。

进入10月,随着装置检修陆续重启,供应逐步宽松,形成对期价的压制。虽然进入消费旺季,但下游家电、汽车行业的疲弱表现难以提振PP消费,消费旺季不旺,需求端形成对期价的第二重压力。PP上游原料价格维持高位,成本端目前为抛空PP的主要风险点。整体来看,10月PP期价或将在供需两弱的影响下呈现弱势震荡态势。操作上,可逢反弹抛空。

一、检修装置陆续重启,供应逐步宽松

从近两年的装置投放情况来看,年初至今,国内的中海壳牌和延安延长成功开车,PP新投放105万吨,装置延期投放情况比较多。综合整个产能投放情况来看,PP处在产能投放的周期中,PP的供应压力主要在国内。PP国内产量从2017年开始走高,今年上半年同比一直处在高位,进口量处在一个正常水平。由此可以看出,PP是由国产新料完成对再生料的需求替代。四季度来看,随着装置集中检修期的结束,PP供应大概率将会增加。

根据卓创资讯估算, 2018年1-8月份国内PP累积产量约1388.49万吨,较去年1-8月份增加7.16%。从供应端来看,自今年二季度聚丙烯厂家装置进行集中检修以来,国内损失量一直在95万吨左右,9月供应处于偏紧的状态。10月货源供应将逐渐宽松,主因神华包头、神华宁煤煤制油装置、荆门石化、宁波福基等装置在9月底有望重启。

表1:主要装置开工变化情况

资料来源:卓创资讯,上海中期

图1: PP产量走势情况

资料来源:卓创资讯,上海中期

二、旺季不旺,下游需求表现疲弱

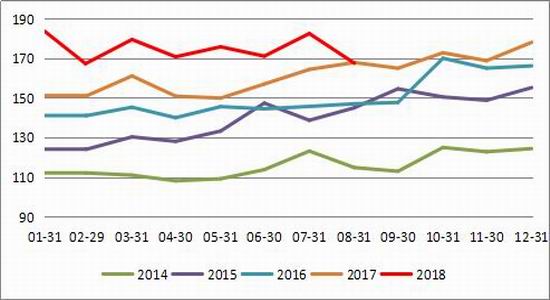

PP 下游需求结构的第一的是拉丝,占比在 30%左右;需求排第二的是注塑,占比在27%左右。9 月中旬塑编开工率为63%,BOPP开工率为60%;注塑开工率为70%,高于近年同期平均水平。但拉丝和主要下游需求增速降至低位,2018年1-8月水泥累计产量同比上涨了0.50%,化肥产量同比下跌了6.30%。注塑的主要下游中除了空调外也不容乐观,2018年1-8月空调累计产量同比上涨了11.10%,冰箱、洗衣机、汽车累计产量同比分别上涨了1.60%、1.00%和2.20%,较去年同期增速有明显的下滑。季节性消费旺季不旺,需求端的走弱难以对期价形成提振。

图2:PP下游企业开工率情况

资料来源:Wind,上海中期

三、PP原料价格维持高位,为抛空主风险点

进入9月份之后,油制聚丙烯利润基本在1017元/吨-1200元/吨,由于原油市场价格上行,期间厂家利润被小幅压缩,而后由于厂家出货情况良好,现货市场价格连续抬升,产品利润再次被拉回至1200元/吨以上水平。煤制聚丙烯利润从2000元/吨大幅上涨至2710元/吨,由于动力煤(665,0.60,0.09%)价格上涨乏力,但煤制聚丙烯价格却跟随市场步步升高,使得利润持续放大。甲醇(3502,60.00,1.74%)制聚丙烯方面,9月甲醇现货价格小幅上涨,甲醇制烯烃毛利润持续亏损。总体来看,PP上游原料价格维持高位,短期暂无大幅下跌可能,成本端对PP价格存在支撑,为抛空PP期价的主要风险点。

图3: 油制、煤制和PDH利润图

资料来源:Wind,上海中期

图4:PP生产原料价格走势情况

资料来源:Wind,上海中期

四、小结和操作建议

10月,PP总体供应将随着检修装置重启以及新装置的投产而增加,供应偏宽松的预期对期价形成利空。需求端,10月下游行业虽处于季节性消费旺季,但旺季不旺,终端消费的疲弱难以推升期价。从生产利润传导来看,9月PP生产原料价格维持高位,成本因素对PP价格将形成潜在支撑,为做空的主风险点。整体来看,10月PP期价或将在供需两弱的影响下呈现弱势震荡态势。操作上,我们认为PP或将在9000元/吨-10600元/吨区间内震荡,我们将在10350元/吨-10550元/吨区间内分批建立空单头寸,若期价冲高至10650元/吨将择机逐步止损出场。

五、风险提示

风险点1:PP上游原料价格维持高位,短期暂无大幅下跌可能,成本端对PP价格存在支撑,为PP期价反弹的主要风险点,可在10650元/吨择机逐步止损出场。

风险点2:若国际原油价格大幅上行,受成本上升和市场情绪等因素影响,PP期价或将持续冲高,可在10650元/吨择机逐步止损出场。

上海中期期货1队

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版