立即注册

二维码登录

立即注册

二维码登录

原标题:清理“三类股东”曝新路径,秦森园林不摘牌IPO上会

9月4日,尽管上海秦森园林股份有限公司(832196.OC,下称“秦森园林”)IPO申请上会遇暂缓表决,但公司通过非交易过户清理“三类股东”的做法或许能提供一条解决“三类股东”问题的新思路。

“三类股东”是许多新三板拟上市企业心中的痛,由于穿透核查工作异常繁复,一些挂牌公司选择先摘牌清理股东,但摘牌又会招来所有异议股东,这使得一些企业最终不得不放弃IPO。

业内人士指出,今年6月实施的新交易方式“特定事项协议转让”可以让新三板拟IPO企业在不摘牌的情况下,处理“三类股东”。不过,只有秦森园林成功过会,才能说明非交易过户是可行的。

非交易过户清理“三类股东”

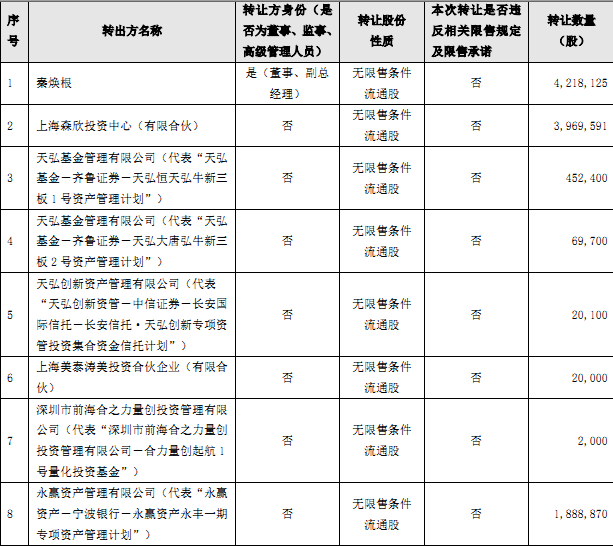

第一财经记者注意到,今年7月3日,秦森园林曾披露一笔特定事项协议转让,公司实际控制人秦同千将五名“三类股东”的持股全部回购,在不退市的情况下进行了清理工作。

“这是个新办法,秦森园林不用摘牌,可以一心一意去清理三类股东,如果摘牌,就要面临所有异议股东,收购成本是非常大的。”中科沃土基金董事长朱为绎对第一财经记者表示,“摘牌对企业也不好,万一IPO被否了,就少了一个退路。”

特定事项协议转让,也叫非交易过户,是全国股转公司今年6月1日正式推出的,以方便上市公司收购新三板企业,但是一笔转让中,单家买方至少要买下公司5%的总股本。

在秦森园林的案例中,秦同千从7家卖方手里买下一共5%的公司股权,为了凑数,除了5家是“三类股东”,剩下两家都是实控人的一致行动人,其中,秦焕根是实控人的兄弟,上海森欣投资中心也受秦同千控制。

但公司股东中可能还有两家契约型基金,即持有188万股的“广发纳斯特高杰1号产业投资基金”和持有10万股的“上海永柏联投投资管理有限公司-永柏联投新三板成长优选私募证券投资基金”,分别是通过定增和二级市场交易进入的。

“这两家三类股东是什么情况目前还不清楚,现在也难以下结论说,秦森园林一定是一个成功的典范。”九泰基金总裁助理郑立昌对第一财经记者表示。

安信证券新三板研究负责人诸海滨指出,“关键还是看结果,IPO审核暂缓表决了,肯定是有材料没有补齐,或者受行业因素影响公司自己撤材料了。如果成功过会,就说明确实行得通。”

秦森园林主营业务是园林设计施工和苗木种植,从小区绿化到市政绿地都做,是一家园林业的全产业链企业。去年,公司营业收入11.7亿元,归母净利润9300多万元,同比分别增长48%和61%。

最新披露的中报显示,今年上半年,公司营收和净利润分别达到5.1亿元和4600万元,同比增长20%和19%。在当前IPO财务门槛较高的环境下,秦森园林是为数不多的既满足盈利要求,且含有“三类股东”的新三板公司。

秦森园林于2015年4月挂牌新三板,一挂牌就完成了一轮5000万元的定向增发,2016年又接连实施两轮定增,先后融资1.8亿元和1960万元。定增完成后,公司拿下了两个县的战略合作,并于2016年底申请IPO。

不过,在挂牌期间,秦森园林的股东人数也迅速增加,公司2015年7月至2016年6月曾采取做市转让方式。到停牌前,公司股东人数达到了570人,一些“三类股东”也从二级市场进入。

挥不去的“三类股东”阴影

“三类股东”是指契约型私募基金、资产管理计划、信托计划三类投资主体,由于可能存在层层嵌套和高杠杆,以及底层股东身份不透明、无法穿透等问题,一直是监管者关注的重点。

今年1月12日,证监会终于不再回避“三类股东”公司上市障碍的问题,明确了“三类股东”公司可以上市,但是必须全部穿透,要从源头上防范利益输送行为。

虽然市场不用再担心“三类股东”公司上市适格性问题,但是实际操作中,穿透核查工作并不轻松。

早在2015年就开始排队的海容冷链因为含有“三类股东”,当时政策又不明确,所以一直被晾着。可好不容易等到监管政策落地,海容冷链却放弃了坚持,今年3月选择从新三板摘牌,在清理掉“三类股东”后,于5月成功过会。

原来,证监会对什么是“全部穿透”还没有公开统一的标准。同时,一批在2015年新三板市场火爆时期成立的基金产品募集方式较为粗放,到如今做穿透时,工作异常繁复,有的底层自然人投资者甚至都联系不上。

今年3月,文灿股份(603348.SH)首发过会,成为首个含“三类股东”成功IPO的新三板企业。随后,芯能科技(603105.SH)也在完成“三类股东”穿透核查后过会。

不过,这样案例只是少数。今年8月,排队两年半之久的阿波罗(832568.OC)因为含有众多“三类股东”,加上业绩下滑,不得不终止上市申请并撤回材料。

另一家新三板明星股亿童文教(430223.OC)也遭遇了“三类股东”的尴尬,公司股东户数多达664户,交易最活跃的时候一天成交金额超过4000万元。但今年5月,公司为了清理“三类股东”提出摘牌方案,却被异议股东否决,最终只得放弃IPO。

实控人和异议股东争议的焦点往往在于回购的价格,由于企业在新三板的估值大约为在主板的三分之一,以成本价回购当然会遭到小股东反对。

8月30日,亿童文教复牌,做市成交收盘价暴跌52%至13.6元,此后又是一波下跌,9月5日收于11.9元。

值得一提的是,今年1月登陆创业板的科顺股份(300737.SZ)走的是司法途径,公司以损害公司其他股东利益为由将“三类股东”起诉到法院。在法院的强制执行下,实现了将“三类股东”除名,这是首例非交易过户清理“三类股东”。

“但是司法手段并不容易推广,”朱为绎表示,“如果新的特殊事项协议转让能够推广,将成为解决‘三类股东’问题的好办法。这样一来,新三板企业也就不那么排斥‘三类股东’,不会拒绝交易、做市,从而给市场流动性带来有利影响。”

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版