立即注册

二维码登录

立即注册

二维码登录

两只IPO集邮股二过一!“泡椒凤爪第一股”顺利过会,秦森园林被否或因这个......

来源:新三板论坛

原创: 梁秋燕

根据发审委10月10日审核结果,“泡椒凤爪第一股”有友食品IPO成功过会,秦森园林(832196)首发申请未获通过,成为今年以来被否的第18家新三板公司。此前,今年有18家新三板公司IPO过会。

有友食品排队将近三年,一个多月前结束了新三板之旅。秦森园林此前于9月4日上会被暂缓表决。

今日上会的两家公司,在新三板都曾采取过做市交易方式,股东人数均超过400人,是正宗的IPO集邮股,且招股书都显示存在“三类股东”。

有友食品:业绩不俗,大量三类股东

有友食品2015年12月18日首次预披露招股书,于2017年12月27日披露证监会反馈意见,并对招股申报稿进行了预披露更新。

在反馈意见中,有友食品被问及“股东人数超过200人是否取得证券监督管理部门的批准”,以及“股东中是否存在信托计划、资产管理计划以及契约性基金持股的情形”。

公司更新后的招股书申报稿详细列出了401户股东及持股情况,公司存在大量“三类股东”,公司股东中19家为私募投资基金或私募投资基金管理人,这些股东”持股比例均低于0.09%。另外公司股东中有9家做市商。

有友食品主营业务为泡卤风味休闲食品的研发、生产和销售,主打产品泡椒凤爪。公司2017年报称,公司袋装凤爪产品在川渝市场占有率超过50%。

该公司近几年业绩不俗,盈利规模自2015年以来维持在亿元级别。2017年收入将近10亿,盈利1.9亿元。

有友食品2014年11月挂牌新三板,于2015年2月17日采取做市转让交易方式。此后有友食品在股转系统交易活跃,股东人数由2014年12月31日的24户,增至2015年6月30日的207户。

2015年12月17日停牌后,该公司2015年年报显示,公司股东人数为401户,前五大股东为控股股东鹿有忠家族。

有友食品(831377)于今年5月底公告申请终止挂牌的计划,并自8月21日终止挂牌新三板。

【以下为今日发审委提出的主要问题】:

1、报告期内,发行人经销商的销售占比在95%以上。请发行人代表说明:(1)经销商的选取标准、销售定价原则、合作模式,退货包干补偿安排,主要经销商期末库存及终端销售情况,经销商与发行人控股股东、实际控制人、董监高等是否存在关联关系;(2)经销商的管理体系及层级,外勤365管理系统对经销商及终端客户的覆盖和运行情况;(3)与主要经销商西藏俊宏商贸及金锣合鑫商行的合作历史,对其销售金额较大的原因及合理性,金锣合鑫商行90%销售客户是二级经销商,西藏峻宏商贸2018年销售客户中二级经销商的比例大幅增加的原因及合理性;(4)主要二级经销商的股权结构,采取二级经销商模式的原因及合理性,其期末库存及终端销售情况;(5)非法人经销商在税务等方面的合规经营情况,是否存在潜在风险,对发行人业务的潜在影响及应对措施。请保荐代表人说明核查依据、过程并发表明确核查意见。

2、发行人鸡爪等原材料供应商既包括国内的食品生产、销售企业,也包括养殖企业,部分供应商注册资本规模较小。请发行人代表说明:(1)主要供应商的背景、股权结构等,是否与发行人控股股东、实际控制人、董监高等存在关联关系,贸易型供应商原材料的最终来源,是否符合相关质量标准,发行人内部质量控制体系及运行情况;(2)与主要供应商的定价原则和依据,鸡爪等主要原材料采购价格的公允性,是否与市场价格存在差异;(3)2017年从JBS S.A.进口的鸡爪价格明显低于其他渠道的原因及合理性,是否符合相关质量标准以及进出口检验检疫等方面的规定要求。请保荐代表人说明核查依据、过程并发表明确核查意见。

3、2014年至2018年1-6月份,发行人主营业务收入先降后升,毛利率逐年提高。请发行人代表说明:(1)营业收入变动与毛利率、销售净利率变动趋势不一致的原因及合理性;(2)2017年销售净利率显著上升,毛利率增幅较大且远高于同行业上市公司的原因及合理性;(3)主要原材料凤爪采购价格变动与同期毛利率变动不相一致的原因及合理性,特别是2016年鸡爪采购价格上涨12.88%,泡椒凤爪毛利率从2015年的33.89%下降至2016年的33.50%的具体原因。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、发行人主营业务为泡卤风味休闲食品的研发、生产和销售,属于食品制造业。请发行人代表说明:(1)发行人及子公司是否取得食品生产经营所必须的批准或许可;(2)关于食品生产、流通、原材料采购及添加剂等各个环节的产品质量及食品安全的内部控制制度是否健全并得到有效执行,发行人的经销商、原材料供应商、外协加工厂商是否获得了食品生产经营许可;(3)报告期内是否存在产品质量问题或食品安全事故,是否因此受到行政处罚,相关产品质量问题是否损害消费者健康、是否对发行人的生产经营产生重大不利影响,是否进行了充分披露。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、报告期各期发行人泡椒凤爪营业收入占比均在70%以上。请发行人代表说明:(1)发行人产品结构较为单一、泡椒凤爪类收入较高的原因及发行人可能面临的经营风险;(2)因病毒基因变异等因素导致人感染禽流感病例增加,是否会对发行人经营业绩造成重大不利影响;(3)是否存在改善目前收入对单一产品较为依赖的具体措施或计划及其可行性;(4)报告期,发行人研发投入明显低于同行业可比公司的原因及可能对发行人持续发展产生的影响。请保荐代表人说明核查依据、过程并发表明确核查意见。

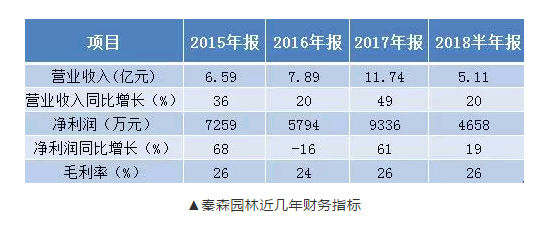

秦森园林:净利润波动较大

秦森园林2016年12月30日加入IPO排队,于2018年1月17日披露证监会反馈意见,并于今年9月4日上会,当天被暂缓表决。

该公司主营业务为园林工程施工、园林景观设计、园林养护及苗木种植,于2015年4月份挂牌新三板。

秦森园林近几年利润规模远超3000万元,不过2016年盈利同比出现下滑。

2015年7月31日起秦森园林采取做市转让交易方式,在股转系统交易较为活跃,此后又于2016年6月14日变更为协议转让方式。

在股转交易及定增后,公司股东人数由挂牌时的十名,增至逾百名,2016年8月26日为207户。公司2016年年报显示,公司股东人数暴增至570户。

秦森园林更新后的招股书申报稿显示,公司股东中亦存在多家“三类股东”。契约型基金、资管计划、信托计划等7家股东,直接持股比例均在0.9%以下。

而该公司2018年半年报显示,公司股东人数为564户,较更新后的申报稿减少了6名,有市场人士推测为秦森园林采取了非过户交易方式,对“三类股东”进行了清理。

【以下为今日发审委提出的主要问题】:

1、请发行人代表说明:(1)报告期净利润波动较大、其增幅与营业收入增幅不一致、经营性现金流量净额与当期净利润不一致的原因及合理性,是否与采购、销售、信用等政策相匹配;(2)各期园林工程收入与采购金额增幅的差异较大的原因。请保荐代表人说明核查依据、过程并发表明确核查意见。

2、报告期内,发行人应收账款增长较大,占营业收入比重较高。请发行人代表说明:(1)报告期应收账款大幅上升、应收账款周转率逐年下降的原因及合理性,是否存在放松信用政策、提前确认收入的情形;(2)报告期应收账款确认时点调整的原因及合理性,是否存在刻意调整余额结构情形,相关项目是否存在暂停、延期等重大不利变化;(3)逾期应收账款的期后回收情况,业务合同是否约定逾期违约条款及执行情况,是否存在异常;(4)应收账款、存货对应主要客户及供应商的财务状况,存货减值和坏账准备计提是否充分,是否充分披露相关风险。请保荐代表人说明核查依据、过程并发表明确核查意见。

3、2017年下半年起,发行人来自PPP项目营业收入及占比逐期提高。请发行人代表说明:(1)发行人参与PPP项目的业务模式的风险,包括投资部分和承接专项工程项目部分;(2)参股或控股PPP项目SPV公司比例、标准及相应的会计处理方式,对经营现金流、投资现金流的影响;(3)各PPP项目资金来源及开展情况,未来PPP项目开展所需资金规模、资金来源及是否存在重大不确定性;(4)龙南项目不再采用PPP模式的原因及对发行人的后续影响。请保荐代表人说明核查依据、过程并发表明确核查意见。

4、2017年,发行人承接武安市2016美丽乡村建设项目。请发行人代表说明:(1)项目资金来源及落实情况,银行授信与贷款执行是否与招标公告一致,金融政策环境变化有何具体影响;(2)项目收入确认与实际完工进度是否存在差异,完工进度是否符合实际情况,相关收入确认是否符合企业会计准则的规定;(3)该项目的结算政策和支付进度调整情况及原因,应结算金额与实际结算是否存在差异及原因,按照实际合同成本和外部产值分别计算的完工百分比存在差异的原因及合理性;(4)项目主要供应商是否具备供应能力,是否与发行人存在关联关系;(5)20个自然村尚未开工的具体原因及合理性。请保荐代表人说明核查依据、过程并发表明确核查意见。

5、报告期内,发行人通过租赁或承包农村集体土地及林地等方式进行苗木种植。请发行人代表说明:(1)发行人及其子公司的经营用地使用是否符合《土地管理法》等相关法律法规的规定,是否履行完备的流转程序,实际用途与规划用途是否一致;(2)报告期内是否存在用地方面的违法违规行为,是否存在受到行政处罚的法律风险。请保荐代表人说明核查依据、过程并发表明确核查意见。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版