立即注册

二维码登录

立即注册

二维码登录

三胖哥原创作品,欢迎转发,转载需授权这是三胖哥的第593篇原创文章今年新三板最大规模融资案新鲜出炉。杉杉能源(835930.OC)上周五公告《股票发行方案》:公司将以24.19元/股的价格发行8267.88万股,预计募集资金总额不超过20亿元。如果发行成功,杉杉能源将超过开源证券此前创下的17.59亿元的募资纪录,成为今年新三板的“融资王”。一、全球最大锂电池正极材料供应商湖南杉杉能源科技股份有限公司,成立于2003 年,系上市公司杉杉股份(600884.SH)旗下控股子公司,国内锂电池正极材料龙头企业。杉杉能源公司主要产品以钴酸锂(LCO)、多元正极材料(如NCM、NCA 等)为主,此外还包括锰酸锂(LMO)正极材料等,客户包括ATL、比亚迪、力神、LG等。2016年2月16日,杉杉能源挂牌新三板,挂牌后未采用做市转让方式。杉杉能源号称是“全球最大的锂电池正极材料供应商”,根据安泰科(国内有色金属产业咨询研究中心、数据中心)的统计,国内生产LCO 和三元材料的主要企业在15 家以上,2017 年合计产能约24万吨,预计2018年产能将达到40万吨左右。按照产能排名,杉杉能源稳居第一位,2017年产能约5万吨,预计2018年底将增至6万吨。表:国内主要三元材料、钴酸锂企业产能

从产能角度来看,杉杉能源是国内正极材料(LCO&三元)不折不扣的龙头企业。汽车电动化浪潮驱动杉杉能源所在的正极材料行业需求高速增长。根据中国电池网的数据,自2015 年起,交通市场(主要是新能源汽车)已成为锂电池最大的下游应用领域,交通市场锂电池需求已从2011 年的1.0GWh 增长至2016 年34.2GWh,占比已从15.6%增长至50.7%。光大证券一份研究报告中测算,“在新能源汽车需求的持续拉动下,预计到2020年,动力电池需求量约94GWh,2018-2020 年CAGR为34%”。

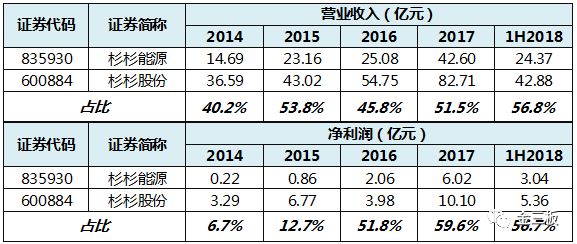

上市公司杉杉股份以服装业务起家,1999年起业务拓展至锂电池负极材料领域,2003 年,公司相继布局正极材料、电解液等行业。目前杉杉股份已经成为一家涉及新能源汽车产业链多个环节的综合性企业。作为正极材料子公司,杉杉能源已成为杉杉股份旗下最重要的资产之一。2014 年以来,杉杉能源占杉杉股份的收入比例基本稳定在40%以上。表:杉杉能源与杉杉股份销售收入、净利润占比

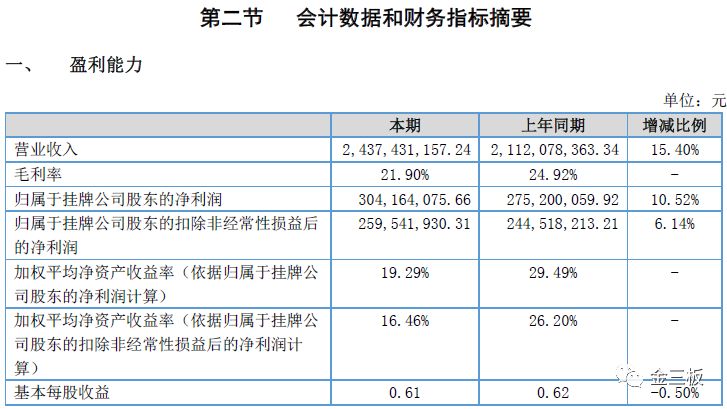

在技术、资金和品牌层面,杉杉能源都得到了控股股东的有力支持。今年2月,杉杉能源总投资200亿元的“10万吨锂电动力电池材料长沙基地”在长沙高新区举行开工动员仪式,主要生产三元材料、钴酸锂、锰酸锂等锂离子电池正极材料。项目全部建成后预计年产能10万吨,年产值200亿元,将进一步巩固杉杉能源正极材料全球第一的龙头地位。二、半年报:增速放缓,毛利率下滑在发布这份20亿融资方案的同时,杉杉能源还公布了公司2018年半年报。得益于锂电池行业的爆发,杉杉能源2015-2017年营业收入增长迅速,从23.16亿元增长至42.60亿元。不过,从今年半年报来看,在经历了2017年的爆发式增长后,杉杉能源今年的收入和净利润都呈增速放缓的趋势。上半年,杉杉能源实现营业收入24.37亿元,同比增长15.4%,归属于挂牌公司股东的净利润3.04亿元,同比增长10.52%,基本每股收益0.61元,比去年同期下降1个pct.。

在披露的《股票发行方案》中,杉杉能源对流动资金需求进行测算,并预计2018年全年有望实现营业收入59.22亿元,同比增长39%,2019年则有望达到82.31亿元(不构成盈利预测或承诺)。半年报显示,公司销售毛利率在今年出现下滑,从2017年的24.68%下滑至21.90%,下降了2.78pct.。从杉杉股份《2018年半年度报告》中,我们找到了杉杉能源毛利率下降的原因:报告期,杉杉能源实现销售量10,057吨,同比增长2%;实现主营业务收入243,359.50万元,同比增长15.34%,主要系正极公司产品价格的上涨所致;归属于上市公司股东的净利润24,358.63万元,同比增长7.06%。净利润增幅低于营业收入增幅,主要系市场竞争激烈,以及去年同期低价原材料库存增值的影响,导致本期毛利率较去年同期较高水平降低所致。此外,三胖哥注意到,杉杉能源上半年总资产周转率同比也出现了明显下降,从去年同期的0.67次下降到了今年的0.48次,这也直接导致了公司的净资产收益率(ROE)同比下滑了11.53个pct.。杉杉能源上半年的现金流情况也并不算好。虽然实现销售收入24.34亿元,但销售商品、提供劳务收到的现金却仅有18.05亿元,现金收入比只有0.74。上半年,公司经营活动现金合计净流出2.22亿元(去年同期净流出0.98亿元)。表:杉杉能源最近四年一期现金流情况

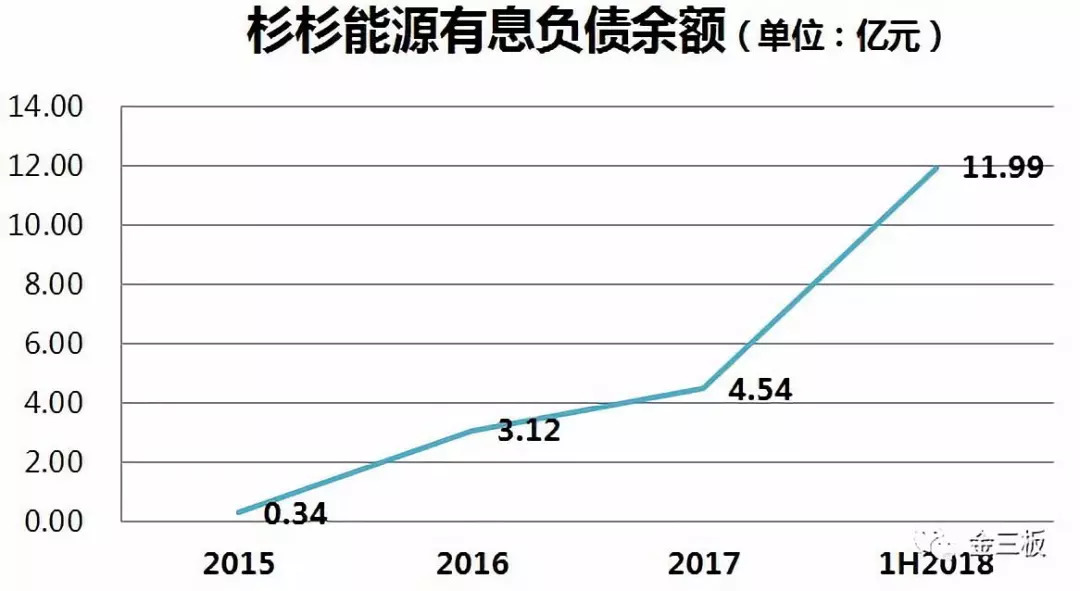

尽管业绩增速惊人,但从现金流的角度来看,杉杉能源并非是一门“好生意”。即便是实现6.02亿元净利润的2017年,公司经营活动和投资活动现金净流出分别达到了1.47亿元和3.22亿元。仅一年半时间,公司的有息负债增加了8.87亿元,资产负债率已接近70%。

换句话说,虽然实现了不错的利润,但部分收入并没有形成现金,有限的现金又多用于扩大再生产,杉杉能源其实并没有给股东创造更大的财富。三、估值140亿,跻身新三板TOP5杉杉能源本次融资的投后估值将达到140亿元,这将成为继神州优车、合全药业、南通三建和恒大淘宝后,新三板估值第五高的非金融企业。我们再来换个角度看,如果放在其他行业或者其他市场,杉杉能源140亿的估值水平,大概相当于纳斯达克上的趣店、乐信、优信二手车,港股上的易鑫、美图、国美零售,一级市场上刚刚完成融资的人工智能独角兽寒武纪以及“发现更大世界”的知乎……140亿的估值,也将大大超过同行业创业板公司当升科技(300073.SZ)目前106亿元的市值,锂电池正极龙头当之无愧!值得注意的是,杉杉能源本次定增的发行对象可谓相当亮眼。广州舟融言股权投资管理合伙企业(有限合伙)和杭州迈捷投资有限公司各自认购4133.93万股,发行完成后将并列成为公司第二大股东。其中,广州舟融言股权投的GP(基金管理人)为广州穗甬原创投资,后者是穗甬控股有限公司旗下的专业性风险投资管理平台。资金方大致包括杉杉控股、广州基金旗下广州科技金融创新投资、上海钢石股权投资、西藏辉盈投资以及海尔资本等。

另一名认购对象,杭州迈捷投资有限公司,则为吉利集团有限公司旗下的投资公司。杉杉能源本次20亿元募集资金将用于补充经营性流动资金(5.117亿元)、归还股东借款(约8.39亿元)及银行借款(6.22亿元)三个方面。发行后有望进一步降低公司财务成本。就在去年底,杉杉能源刚刚完成了挂牌后的首次增发,向宁波杉杉新能源技术发展有限公司和12名公司核心员工发行了4950万股。令人惊讶的是,这次增发,公司的发行价格只有1.6元/股,且全部无限售。按照本次发行价计算,出生于1968年的公司董事长李智华,个人身价将达到2.11亿元,另外七名核心员工张炯、谭欣欣、彭文杰、李旭、蒋湘康、袁荣忠和刘杨个人持股市值也将超过千万。表:杉杉能源第一次增发员工认购情况

又一场“造富盛宴”,正在新三板掀起!结束语除了来新三板扫货,上市公司也喜欢把子公司送来新三板,杉杉能源就是成功典型。挂牌新三板后,上市公司子公司一方面可以完善法人治理结构,促进企业规范发展,另一方面也使上市公司手中的优质资产证券化,有利于引进战略投资者,增加了上市公司的资产流动性。在目前A股再融资审核收紧的情况下,通过新三板实现市场化融资,对上市公司而言无疑是个重大利好。并且,上市公司还可以择机让出控股权,推动子公司独立IPO上市,亿纬锂能旗下的麦克韦尔就是个例子。金三板已入驻平台:今日头条 | 一点资讯 | 雪球 | 搜狐 | 东方财富 | 同花顺 | 格隆汇 | 知乎 | 百度百家金三板,添加微信号【woshijinsanban】关注新三板、资本圈的那些人和那些事儿,每天为您献上新鲜消息、行业动态、金股点评、各种八卦、爆料和内幕!我随便聊聊,您随便听听!直接点击第二行蓝色字体“金三板”订阅本号。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版