立即注册

二维码登录

立即注册

二维码登录

市值风云APP原创作品 欢迎转发,转载需授权

作者 |清晖

流程编辑 |

前段时间,风云君写了一系列港美股的文章,以满足不同读者的阅读诉求,本篇风云君换个口味,给大家讲讲新三板的故事。

先声明一下,新三板的挂牌公司不是谁都能炒的起的,它有着一个“金融资产”需要达到500万的最低门槛,像风云君这种每天早起晚归,靠搬砖和颜值养家糊口的年轻人是炒不起新三板的。

当然,大家也不要抱怨监管层在新三板投资人审核上的高标准严要求,只对高净值人群开放,这其实也是为了保护你,如果没有门槛,按照大部分新三板公司的质地,其割韭菜效应绝对超过当年的P2P公司,到时肯定又得忙坏了狼教授。

新三板中大部分公司还处于初创阶段,其主业和主要产品/服务或者客户都可能随时发生变化,不同于A股上市公司,老板舍弃公司的成本非常低。

至于业绩变脸的速度更非A股公司可比,本文要介绍的赢鼎教育(833173.NEEQ)就是一个业绩变脸快于翻书的公司。

一、业绩大变脸:豪气核销1.1亿应收款

(来源:东方财富choice终端)

2018年4月26日赢鼎教育公布了2017年年报,根据2017年年报,赢鼎教育2017年取得营业收入2900万元,相比于2016年的1.82亿元的营业收入暴跌了84.10%。

毛利率惊人的从上一年91.25%下降到39.86%,归属母公司的净利润从上一年的1.02亿元下降到-2.19亿元,同比下降315.30%。

(来源:东方财富choice终端)

赢鼎教育除了利润表上的指标飞流直下三千尺,资产负债表上的变化同样让人叹为观止,其中赢鼎教育2017年资产总计1.39亿元,相比于上一年末的3.47亿元下降高达60.01%。

而负债则从上一年的4000万元上涨到5353万元,同比上涨33.79%。在总资产下降,负债上升的情况下,所有者权益自然要下降的更多了,2017年末上市公司净资产为8693万元,相比于上年末的3.09亿元大幅下降71.87%。

在现金流量表方面,赢鼎教育2017年实现经营活动现金流净额-1.42亿元,相比于上年4231万元的经营现金流净额大幅下滑。

小伙伴一定会问,赢鼎教育这是遭受了什么样的打击,能让一个公司的利润表和资产负债表同时受到重创呢?答案是我们的老朋友“应收账款”被巨额冲销。看清楚了,是巨额冲销。

2017年8月28日和2017年9月15日,赢鼎教育分别召开董事会和股东大会审议通过了《关于公司营销策略调整的议案》,议案表明赢鼎教育将集中推出新产品“一点马高考名师机器人”,而将老产品“高考报考产品”和“高考提分”产品进行免费化。

上市公司与上述两个产品的经销商在“友好协商”的基础上陆续停止合作并终止合同。已经销售给经销商但未销售至终端的产品收回关闭,经销商尚未缴纳的尾款不再履行。

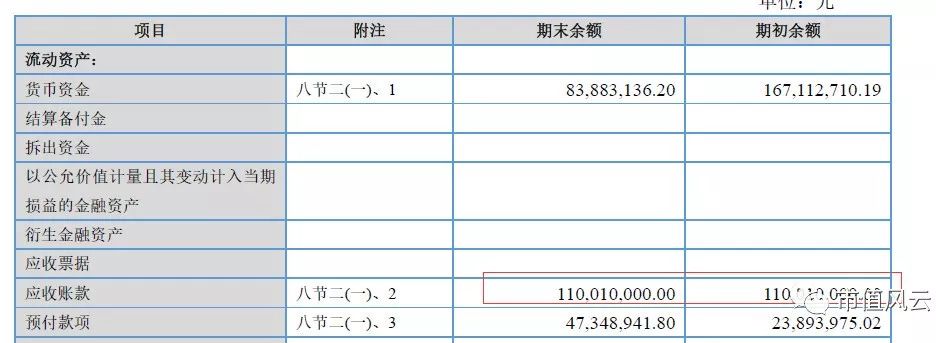

那么这些“尚未缴纳的尾款”价值几何呢?答案是高达1.1亿元,将2017年半年报中挂账的110,010,000元的应收账款全部核销!

(来源:督导券商风险提示公告)

前一段流传的一个段子,王首富曾告诉创业者们一定要定个小目标,比如说赚它1个亿。

赢鼎教育的管理层似乎听进去了这位前辈的话,确实把1个亿定为自己的目标,只不过搞错了方向,把高达1.1个亿的应收账款全都扔进了垃圾桶里。

高达1.1亿元的应收账款核销对于上市公司意味着什么呢?我们可以列举下面几个数字来认识下:根据2017年半年报,赢鼎教育总计有总资产2.96亿元,净资产2.74亿元,1.1亿元的应收账款分别占比37.16%和40.14%。

风云君代客泊车多年,也算是见过些世面的,这种把总资产的37%和净资产的40%一笔抹去的交易在A股好像还真没有,所以说实在的,虽然投资A股也存在着这样的或者那样的风险,但是和新三板比,还算风险比较小的投资。

另外,一个亿的应收账款随便就核销了,所以这笔应收账款的收入确认和真实性可想而知!

二、亿元应收账款是怎么做出来的?

根据上市公司公告,赢鼎教育产品变更的逻辑是,随着高考报考产品和高考提分产品两个市场竞争日趋激烈,上市公司经过跟国外先进的教育机构学习,开发出一点马高考名师机器人产品。

而由于一点马高考机器人产品已经包含了高考提分产品的内容,赢鼎教育认为产品变更是对产品的升级。

随着竞争格局的变化,提升产品是必要的,那以前卖出的产品的尾款怎么能说不要就不要了呢?赢鼎教育和经销商签的是怎么样的一份合同呢?

我们先来看一下赢鼎教育2016年年报的收入确认政策:

我们再来看一下赢鼎教育核销1.1亿元应收账款时的措辞

最后看一下赢鼎教育在对新产品(一点马高考名师机器人产品)收入确认政策描述(在最后这个版本中,赢鼎教育在收入确认政策上,首次强调,经销商付款后再发货,同时确认收入):

我们根据以上三份公开资料判断,赢鼎教育2016年的时候,将产品发货给经销商后就进行了收入确认,而不管经销商是否有能力把自己的产品卖给终端客户。

从实际结果看,赢鼎教育的老产品很可能根本没有销路,为什么这么说呢?

我们从赢鼎教育2017年的半年报可以看出,在长达半年的时间里,赢鼎教育的应收账款没有丝毫的变化,期初和期末都是110,010,000元(1.1亿元的应收款挂账最早出现在2016年年报)。

这有两种情况:

第一种情况就是,赢鼎教育在2017年1月1日前将累计超过1.1亿元的货物发货给经销商,同时确认收入。而在半年后,赢鼎教育发货给经销商的1.1亿元货物没有卖出1分钱!

第二种情况是,赢鼎教育2017年1月1日前将超过1.1亿元的货物发给经销商,经销商在半年时间里进行部分回款的同时又进行了部分赊销。

但是这种情况是不可能出现的:首先,根据第一小节截取的督导券商的风险提示公告,赢鼎教育已经把同等数量的应收账款全部核销。我们知道赢鼎教育只核销老产品的应收账款,并不会核销新产品的应收账款。

其次,赢鼎教育在“产品升级”后,采用的是一手交钱一手交货的结算方式,并不会因为卖出产品产生什么应收账款。

三、赢鼎教育是合同的受害者?

读完上一小节的读者可能认为,赢鼎教育在签第一份合同的时候不谨慎,结果经销商卖不出去货,赢鼎教育只好核销应收账款,上市公司是受害者。

所以在签第二份合同(也就是在卖一点马系列产品的时候),上市公司明白这个道理后,决定采取一手交钱一手交货的方式。

但是这并不一定是真相。赢鼎教育的老产品是软件类产品,2015年赢鼎教育毛利率高达95.66%,2016年赢鼎教育毛利率稍有下降,为91.25%。赢鼎教育能够获得这么高的毛利率,是因为软件类产品一旦开发出来,销售只需要极低成本的复制就可以了。

从这个角度看赢鼎教育“豁免”应收账款除了税费外没有任何损失,这和某些需要用到大量原材料的制造业有着本质区别。

风云君抱着最善意的角度认为,赢鼎教育将大量没有销售到终端客户的产品记做销售收入,有提前确认收入之嫌。

如果赢鼎教育的老产品有一定竞争力的话(就是能够慢慢卖掉的话),赢鼎教育仍然需要花费一定时间来消化在经销商手里的存货,很可能会导致2017年业绩下滑。

现实比预想的要残酷的多,高考+AI是一个竞争非常激烈的市场,赢鼎教育的产品不仅需要和传统的高考辅导材料进行竞争,还需要和一些AI巨头的产品进行竞争。

最后的结果是,赢鼎教育的产品在半年内没有卖出去一分钱的产品,赢鼎教育只好“冲销”这部分应收账款。

根据会计准则,在视同买断的委托代销的交易中存在两种情况。第一种情况是受托方无论是否卖出、获利,均与委托方无关。在这种情况下,委托方直接在发出商品后确认收入并同时结转成本。

第二种情况是在代销协议中存在着保护受托方的条款。在这种情况下,如果受托方没有将产品售出,可以将商品退回给委托方,或者受托方因代销商品出现亏损时可以要求委托方进行补偿。

在这种情况下,受托方不能在发货时确认销售收入,而只能等待代销商品销售给终端用户后,得到代销方开出的代销清单时,才能够确认销售收入。

回到赢鼎教育这个例子中,我们无法得知赢鼎教育和其代销商在委托销售老产品时签署的怎样的合同。如果说,上市公司和代销商签订的合同中存在着保护代销商的情况,那么赢鼎教育就是在不当的时候确认了销售收入。

如果上市公司和代销商中签订的合同中,不存在保护代销商的情况,那么赢鼎教育“豁免”当时高达净资产40%的应收账款则置公司与股东利益于不顾,更应该引起市场的关注。

这也能解释赢鼎教育利润表上的一个奇怪现象,根据第一小节我们提供的赢鼎教育简明利润表,我们发现:2015年赢鼎教育实现营业收入1.41亿元,销售费用仅为0.11亿元,占比不到10%。2016年赢鼎教育实现营收1.82亿元,销售费用0.19亿元,占比10.44%。

而到了2017年,赢鼎教育仅实现营业收入2900万元,销售费用占比则为8693万元,占比299%!

按照常理,要卖一个相对落后的产品的话,那么花大钱促销是必要的,但是赢鼎教育在2015财年和2016财年表现的异常冷静。反倒是在产品升级后,开始了大力的促销活动,销售费用几乎达到营收总额的3倍。

一个比较有趣的事情是,赢鼎教育在发布2016年报前曾两次变换会计事务所。2017年2月,赢鼎教育撤换原审计机构北京兴华会计事务所,改聘中喜会计事务所。2017年6月,赢鼎教育再次变换会计事务所,解聘了4个月前刚刚聘任的中喜会计事务所,改聘了希格玛会计事务所。按照常识推算,中喜会计事务所被辞退的时候,正是完成大部分审计工作的时候。

借用某位知名的财经评论人的原话:“在原审计机构基本完成年度报告审计工作(的情况下),突然更换会计事务所,在任何情况下,这都是一个企业出现重大风险的预警信号!”

赢鼎教育也因为在一年内2次变更审计机构,而没有在规定的时间发布2016年年报。而高达1.1亿元的应收账款正是在2016年的年报中首次挂在账上。

结束语

本结束语分成两个部分,第一部分简单介绍所谓的升级产品“一点马”的网络销量;第二部分则讲述实控人的增持花絮。

第一小节的简明利润表显示,赢鼎教育2017财年销售费用8693万,接近当期销售额3倍,是2016财年1927万的销售费用的4.5倍。那这些销售费用都用到哪里去了呢?

根据市场公开信息,一点马产品请了某著名影视演员作为形象代言人,在央视一套最高收视率的黄金剧场以隔天4次的高频次播出,试图打开市场。

我们虽然并不容易掌握线下的销售情况,但是线上的情况确实比较容易知道的。根据天猫数据,一点马5款产品线上目前仅卖出127笔产品。截止风云君发稿,评论最多的一款产品评价只有19条,而产品半月成交数均以个位数计算。看来赢鼎教育开发的所谓的升级产品想要深入人心,还要费一番功夫。

(2018年5月21日早9点截图)

另一方面,2017年9月4日赢鼎教育披露公司实控人王海涛拟增持不超过1000万股股票,2017年12月4日,赢鼎教育公告称王海涛期间只增持49万股公司股票,增持完毕。

同日赢鼎教育再发公告,称王海涛继续对公司未来发展的信心,6个月内拟增持不超过1000万股股票,截止风云君发稿,增持承诺期已不足一个月,上市公司尚未披露任何有关增持的公告。

新三板的公司大都是初创的公司,主营产品可能变更,业绩波动也会比较大。从这个角度来说,A股的上市公司要成熟的多,风险也会小一些。

不过就像风云君最近在整理巴菲特相关资料时(相关文章将陆续在市值风云平台发布),所学得的那样,只要做投资,都需要认认真真的做功课。保证本金是每一个投资者最重要的责任。

END

以上内容为市值风云APP原创

未获授权 转载必究返回搜狐,查看更多

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版