立即注册

二维码登录

立即注册

二维码登录

2018年4月23日,中建信息(834082.OC)披露了2017年年报。报告显示 ,2017年公司营收113.32亿元,同比增长36.52%,净利润1.73亿元,同比增长34.24%。

值得关注的是,2017年中建信息的云及数字化服务业务收入大幅增长,全年实现收入1.89亿元,同比增长263.79%。

数字化转型背后,是中建信息的商业模式正在发生深刻变化——从传统分销商转向综合服务提供商。这将对公司的投资价值产生重大影响。

/ 01 /

深度绑定华为,营收增长36%,净利润增长34%

中建信息2017年年报显示,公司营收113.32亿元,同比增长36.52%;净利润1.73亿元,同比增长34.24%。收入构成中,华为及其他 ICT 产品增值分销业务收入为103.99亿元,占营业收入的91.77%。

在分销领域,十亿量级以上营收中能保持这样增速的公司凤毛麟角。我们拿中建信息与其他两家港股上市的分销公司进行对比,差距就显现出来了。

而过去四年间,中建信息每年均保持超过30%的增长。成功背后的一个很重要的原因是公司战略性选择了华为作为主供应商。

对分销商而言,供应商的选择很大程度上会决定企业分销业务的规模和成长。

所有的企业级产品分销商中,中建信息无疑是与华为绑定最为紧密的公司,没有之一。过去七年间,中建信息连续在华为公司企业产品全国总代理商中业绩位居第一,华为也一直位列中建信息的第一大供应商。

毫不夸张的说,中建信息是华为企业级业务增长的最大受益者。

过去几年间,华为企业级业务获得迅速发展。2014年,华为企业级产品收入仅为192.01亿元。短短两年后,华为该业务的收入已经增长至549.48亿元,增长186.17%。

纵观华为企业级业务崛起的原因,主要有三点:

华为持续不断的研发能力投入,带来产品线的丰富和质量的提升。

由于国家对信息安全的重视,越来越多的企业级产品会被类似于华为的国产厂商替代。这种情况会极大影响到分销商的销售。2015年,富通科技的IBM分销业务收入曾经受此影响,出现大幅下降。

销售渠道的下沉,二三线城市的IT建设需求被激发。

目前看来,华为企业级产品业务的扩张在短期内并没有减缓的趋势。

而从中建信息供应商变化数据来看,双方的合作愈发紧密。2015年、2016年和2017年,中建信息从华为采购的金额分别为42.67亿元、58.4亿元和120.7亿元,占中建信息总采购额的占比从72.18%提升至87.79%。

不难想象,与华为深度绑定的中建信息,未来也将继续受益。

/ 02 /

数字化转型,由“重”买卖到“轻”生意

2017年,除了分销业务的稳定增长外,中建信息最大的看点在于其数字化转型。去年1月,中建信息自有的数字化公共平台成功上线,标志着公司数字化产品落地,实现数字化转型成为可能。

而2017年,中建信息的云及数字化服务业务收入大幅增长,全年实现收入1.89亿元,同比增长263.79%。

数字化转型的背后,中建信息的商业模式正在发生深刻变化——传统分销商向综合服务提供商转型。

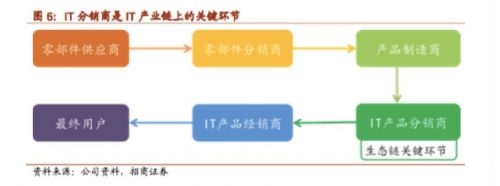

IT产业链

在传统的分销体系中,类似于中建信息的分销商主要扮演贸易链条流转的角色。其商业模式会存在明显的优势和劣势:

劣势在于,分销商无法提供太多服务,盈利能力受限;对资金流转需求高;供应商依赖严重。而优势在于,分销商手中能掌握大量的销售渠道以及行业资源。

也正因为如此,随着云时代的到来,产业链中的公司拥有巨大的数字化转型需求。这给了传统分销商一个弯道超车的机会,即为客户提供数字化服务。

从本质上讲,这更像是对传统渠道的升级——用数字平台把各方集中在一起,给予他们互联网、数据以及金融服务的能力。

表面上看,传统分销与数字化业务都带有销售服务属性。但事实上,两者存在本质差异——载体不同。

传统的增值分销领域,客户对硬件进行付费,分销商提供的服务是基于硬件的服务,包括整个前期方案的设计,到后续的维保服务、知识服务,属于衍生服务,价值不大。

而在数字化服务中,客户会针对服务进行付费。举个例子,一家公司希望完成自有的私有云和外部公有云资源的整合,就需要有人帮他设计整合的解决方案,并围绕解决方案配套一个综合服务。

业务载体的差异,最终导致他们的商业模式存在天差地别:

数字化服务是带有粘性的,能通过后续的服务持续性地产生收益。硬件销售是一锤子买卖的生意。

数字化业务的人力成本是相对固定,有明显的规模效应。这意味着当客户达到一定的量,超过人力成本,赚钱效应就体现出来了。

数字化服务提供的产品是自有的,且其本身具有不可替代性,因此与下游分销商的关系会更加紧密,毛利也会得到明显提升。

数字化服务不需要大量的现金周转,商业模式由“重”转“轻”,风险大大降低。

分销商转向服务商,无疑是所有分销商在行业变化前的唯一战略选择。看上去,中建信息数字化转型的第一步走得极为成功。

/ 03 /

高效管理+数字化转型,中建信息或将面临价值重估

分销业务毛利不高,但增长稳定;数字化转型可期,但尚未形成规模。现实问题是,投资人应该如何看待中建信息?

首先,你要了解分销的生意。分销业务的特征是:毛利低、杠杆高和周转快。业务特征决定,这个商业模式对管理效率的要求极高。

一个数据最能说明分销商管理的效果——净利润率。2017年中建信息的净利润率为1.53%,远远高于国内同样从事分销业务的神州数码和富通科技。其中,神州数码7.23亿净利润中,甚至还包含3.68亿元的营业外收入。

1%左右的差距,尽管优势微弱,但有三重意义:

第一,动辄收入百亿级的分销企业,哪怕不到1个百分点的优势往往会起决定性作用。

第二,中建信息的管理效率是明显优于同行业的。

更深一层的意义在于:未来切入数字化服务市场后,公司收入来源转向可持续、毛利高的云及数字化业务,中建信息高效的管理效率对净利润的影响也得到更加明显的体现。

而停牌前,中建信息的股价为16.13元/股,市盈率仅仅只有10倍左右。如果能完成转型,中建信息的价值或将面临重估。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版