立即注册

二维码登录

立即注册

二维码登录

四年过去了,八马茶业的IPO仍未重启。而挂牌新三板之后采用做市交易的八马茶业的股价年复增长率仅为9.58%。

对于沃伦·巴菲特、查理·芒格、彼得·林奇等价值投资大师来说,“时间才是真正的朋友”。

但要让时间发挥威力的前提是,所选的标的质量经得起时间的考验。所以有观点认为,巴菲特等价值投资大师应该称为“质量投资者”。

而这也充分解释了,为什么许多投资机构愿意付出时间的成本作价值投资,但最终的结果却不尽相同。

10月13日,华阳集团上市发行一字涨停,随后连拿7个涨停板。而伴随着华阳集团成功IPO,在其身后潜伏6年,持股近30%的中科招商,浮盈近5倍。

虽然中科招商重仓华阳集团历时6年得以成功IPO,但像中科招商这样幸运儿其实不多。

2013年5月13日,竞争“茶叶第一股”的种子选手八马茶业宣布完成首轮私募股权融资,投资机构包括包括IDG资本、天图资本、同伟创业创投和天玑星投资等著名机构,总投资额近1.5亿元。

而今,四年过去了,八马茶业的IPO仍未重启。而挂牌新三板之后采用做市交易的八马茶业的股价年复增长率仅为9.58%。

坚守4年浮盈不到1倍,相比中科招商已经得偿所愿,IDG资本等在八马茶业IPO之路的等待上还看不到头。

一 、煮熟的鸭子飞了八马茶业中止IPO 机构四年浮盈1倍

2013年5月13日,八马茶业在泉州宣布,已完成首轮私募股权融资,总投资额近1.5亿元,进场机构包括IDG资本、天图资本、同伟创业创投和天玑星投资。

在这笔融资中,四大机构共出资1.46亿元获得1500万股,占比20%,每股价格为9.71元,八马茶业的投后估值为7.28亿元。以八马茶业2013年净利润3249.60万元计算(八马茶业未披露2012年净利润),对应的投后PE为22.40倍。

值得注意的是,这些机构进场的时间点恰好是八马茶业IPO前的最后一轮融资。

而在当时,这是茶叶行业最大一笔,也是首笔过亿元的私募股权融资。20倍的PE对于茶企来说并不算低。当时港股的茶企领头羊天福的PE也仅为13.83倍,远低于八马茶业的投后PE。因此此轮融资双方也制定了相应的投资协议以及回购条款。

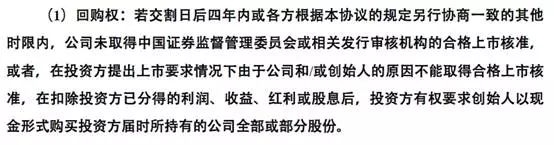

公转书显示,八马茶业于2013年与四家机构签订了回购协议,约定四年内或另行协商的时限内取得合格上市核准;此外,八马还和出资最多的IDG资本签订了业绩补偿条款。

据当时新闻媒体报道,完成融资的八马茶业已经进入上市辅导期,预计2013年底登陆中小板。

彼时踌躇满志的八马茶业或许没想到,就在融资刚完成不久,2013年中国开始了空前的“反四风”,而且规模和强度不断提升。

而这对走高端定制路线的八马茶业无疑是一个重磅炸弹。从业绩上看,八马茶业在政策调控和业务转型的双重压力下,营收不及预期。

数据显示,八马茶业营收状况呈下降趋势:2013年营收约4.26亿元,2014年降至约3.94亿元,2015年营收为4.04亿元。

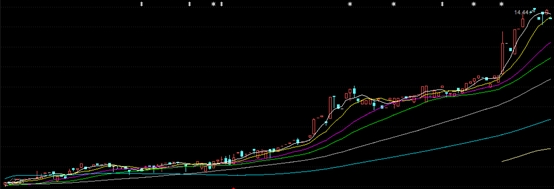

为了完成对投资人的承诺,2015年八马茶业在新三板挂牌。自开始做市以来,八马茶业的股价从7.30元左右一路上升到14元附近,翻了近一倍。

而据最新的半年报,在八马茶业的股权结构中,IPO前进场的4家投资机构依旧在册,且股权占比也没有发生任何变化。

值得注意的是,2013年机构进场的价格为9.71元,按照10月24日收盘价14元/股的价格计算,机构押注八马茶业4年浮盈仅44.18%。

换句话说,即便八马茶业在2013年底中止IPO,挂牌新三板之后浮盈有限的情况下,这四家投资机构也没有立刻退出而是选择继续坚守。

实际上,这样的例子并不多见。同样作为福建安溪的茶企,2010年,安溪铁观音同样在IPO前夕引进了私募机构高能资本,但在2013年IPO终止审查以后,高能资本立即撤出,要求安溪铁观音回购股份。

二 、多处硬伤八马茶业的IPO之路漫漫

那么问题来了,投资机构这样坚守的目的在哪儿呢?这还得从机构的进场逻辑开始说起。

实际上,机构进场逻辑无非以下3个:

1、标的被并购,获得投资回报;

2、挂三板寻求退出途径;

3、通过IPO,赚企业成长和套利的钱。

先看并购。作为铁观音的创始人家族产业,又是福建的茶业制造代表,八马茶业不管从家族传承还是自身的资本诉求来看,短期内应该没有被并购的可能。

此外,上文已经提到过,八马茶业挂牌新三板这1年多来,其股价表现可圈可点,表明市场认可八马茶业的投资价值。因此,挂牌新三板寻求退出途径的投资逻辑也不成立。

经过上述分析我们可以看到,投资机构坚守的最终目的还是在等着八马茶业IPO。而这也是机构进场的最初的逻辑。

但值得注意的是,在IPO常态化、新三板掀起IPO热潮、挂牌公司纷纷转投IPO的大趋势下,曾经的准IPO概念股八马茶业却并无任何动作。

这其中最重要的原因,或许是作为小农经济代表的茶企,想要成功IPO还存在不少硬伤。

1、主营业务增长乏力

2014-2016年八马茶业的年复合增长率只有8.30%,无法匹配净利润95.28%的复合增速,容易引起证监会对其持续经营能力的关注。

净利润增幅远高于营收增幅的一个直接原因或是营业成本没有太多增加。例如,八马茶业2015年的营业成本中,销售费用与管理费用出现了负增长,两者分别同比下降了9.22%和14.63%,主要通过优化管理实现。

换言之,八马茶业的净利润增长主要不是靠营收的增长拉动,而是靠对成本的控制调节。

2、业务转型效果不明显

在2013年以前,八马茶业的很大一部分销售为礼品销售,与普通茶企的区别也正是其为客户量身打造的高端定制产品。但在2013年,“反四风”、2014年“八项规定”的出台都对八马茶业的营收造成了不利影响。数据显示,2014年八马茶业净利润同比下滑58.61%。

这从侧面说明了八马茶业抗风险的能力不强。也正是因为如此,目前八马茶业由高端消费转型大众消费市场,目的是为了减少对单一市场的依赖性。

但从历年年报数据来看,其营收呈逐年下降趋势,业务转型的效果并不明显。

3、多渠道推广但效益不及预期

半年显示,八马茶业旗下有近1000家直营和加盟店,还有电商平台销售、电视购物销售、企业定制等销售渠道。

仅就1000家门店而言,假设所有的营业收入都由门店完成,以2016年完成的4.62亿的营收、扣非净利润3310.04万计算,平均每家门店每年贡献46.20万元的营收,3.31万元的扣非净利润。考虑到其他销售渠道的存在,这两个数字只会更低。

从这个角度看,八马茶业的线下渠道的效率着实不高。而线下渠道需要需要的人力租金等成本,可能成为八马茶业未来经营的拖累。

除了财务上的问题,八马茶业还面临茶叶行业普遍存在的问题。

实际上,早在2013年八马茶业冲刺IPO争夺茶叶第一股之时,另外两家与其同属一个量级的种子选手:安溪铁观音和华祥苑不约而同申请终止IPO。而当时市场纷纷猜测,或与茶企所属的行业有关。

实际上,以八马茶业为代表的中国茶企普遍存在以下问题:

1、市场集中度低:八马茶业在茶叶行业中营收最高,市占率却不到1%;

2、区域性明显:八马茶业的业务集中在华南、华东地区特别是福建;

3、行业低端制造业:人工属性高,机械化程度低,“看天吃饭”;

4、家族企业居多,财务数据不规范;受当地政府补贴较多等等。

此外,由于八马茶业采用做市交易,不可避免地会有三类股东的问题,或成为其IPO的障碍。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版