前往新版

前往新版

【中信新三板】吉诺股份( 832747)2017 年中报业绩预告点评—业务... - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

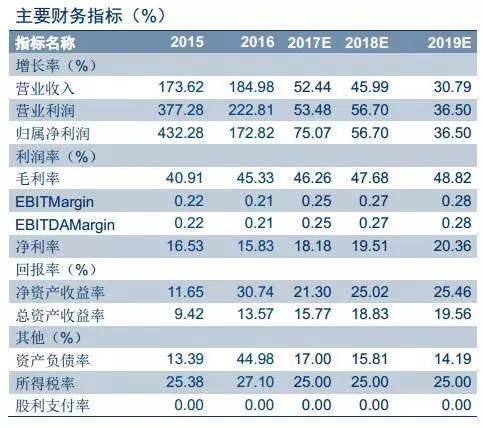

公司2017年7月12日公告,预计上半年公司可实现营业收入9460万元,比上年同期增长 52.93%;预计实现利润 3020 万元,比上年同期增长72.58%。公司业绩的大幅增长是因为公司车辆道路救援业务在全国范围持续覆盖和拓展:截至2017年6月,公司已实现福建、江西、海南、四川、重庆、江苏、湖北、广东10大省份近100个城市救援网点的布局。

行业关键词:百亿级+快速增长+整合期。(1)空间规模:我们预计,道路救援行业目前市场规模为103亿元,2020年达到169亿元左右。我们构建的预测模型:道路救援市场规模=汽车保有量*平均救援率*平均救援费用,2016年国内道路救援市场规模=19705万辆*15%*350元=103亿元,按未来5年汽车保有量增速为13%计算,2020年道路救援市场规模达到169亿元左右。(2)竞争格局:我国目前的汽车道路救援企业仍然以地方性企业为主。与全国性企业相比,地方性企业的优势主要体现在地域优势、专业化优势两个方面。虽然道路救援公司的区域性特征明显,但行业存在规模化复制的可能,具备资金优势的企业已开始进行全国性布局。(3)行业整合:未来3-5年保险公司将取消免费救援项目,所有对救援有需求的客户群体将逐渐演变为C端客户市场。

公司看点:(1)道路救援市场地位:根据中国汽车流通协会汽车俱乐部分会排名,公司为2016年中国汽车救援行业十强企业,营业总额排名第四,救援单量排名第三。(2)业务快速扩张:公司立足福建,通过直营、合作以及加盟模式,未来三年拟在全国30个省份、200个城市进行业务拓展。考虑到业务投资回报期相对较短,有望贡献稳定增长的现金流。(3)未来想象空间:公司以道路救援为核心切入汽车后市场,车险代理业务有望贡献增量收入。

公司核心竞争力:(1)覆盖福建地区全网络,实现区域呼救快速响应。公司救援网点的密集分布使得公司救援车辆到达事故地点的时间和成本都大幅缩短,提高了救援服务的效率与用户体验。(2)专业的救援体系与高效的服务流程。公司通过其量身定制的车辆道路救援管理系统和科学的管理流程实现救援的及时和高效。(3)背靠吉诺集团,后援支持强劲。借助吉诺集团成熟的汽车营销网络和多年积淀的本土资源,公司在福建省内的业务开展更为顺畅,同时其获取客户资源的渠道也更加宽广;(4)日益提升的品牌知名度。公司经过十多年的运营和发展,逐渐建立起具有影响力的行业品牌,成为了客户更为信赖和选择的对象。

风险因素。行业监管风险、开拓市场风险等。

估值分析。我们维持预计公司2017/18/19年归属净利润分别为4637/7267/9919万元,CAGR为46%。按公司当前价15.09元计算,对应2017-2019年PE为26X/17X/12X。

特别声明

*点击下方阅读原文查看中信新三板研究团队于7月16日正式外发的报告:《吉诺股份( 832747)2017 年中报业绩预告点评—业务覆盖范围向全国扩张,收入利润增长均超 50%》

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器