前往新版

前往新版

一、税务局为新三板五周岁送来“贺礼”

新三板五周岁刚过,相信新三板圈的所有人,都被国税总局为新三板送来的一份大礼给“震惊”了!对,国税总局在新三板运行五年之后,在全国上下学习、贯彻、落实十九大精神的热潮下,终于开始有所作为,想起来要对新三板收税了!

五年了,五年了,5个365天,就是1825天,国税局这头东方睡狮终于醒过来了!

为什么大家对于国税总局此次征税行为引起了三板圈人的极大愤慨呢,原因是新三板在2013年底推向全国,国务院专门出台文件对新三板建设发展过程中可能涉及的有关问题进行了说明、规定和要求。即国发(2013)49号文件《国务院关于全国中小企业股份转让系统有关问题的决定》。

这个《决定》的第六条中规定:“国务院有关部门应当加强统筹协调,为中小微企业利用全国股份转让系统发展创造良好的制度环境。市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理;涉及外资政策的,原则上比照交易所市场及上市公司相关规定办理……”

在这个文件的规定下,五年以来,社会各级已经形成共识,那就是新三板市场的税收问题都参照上市公司投资者的税收政策处理,其中就包含在新三板二级市场买卖交易所得不交所得税。但五年后,国税总局突然毫无缘由的开始要对此征税。在社会各界的追问下,税务部门竟然也给出了理由!

二、三板无罪VS征税有理

能看到的回复分别有江苏苏州工业园区地税局、绵阳市梓潼县地方税务局和北京地税局税收管理一处,让我们分别来看一下他们给出的理由和解释。

1、江苏苏州工业园区地税局

根据“解读新三板”的报到:早在这次个税核查引发热议之前,2017年江苏税务机关对一宗挂牌企业股权转让个人所得税核查案例的公示,已经明确了当地地税对“原则上比照”得理解和相应征收政策。

江苏苏州工业园区地税局网站对案情介绍是:自然人A将其持有的新三板挂牌企业股权转让给企业B,并获得股权转让收益,但企业B却没有代扣代缴“财产转让所得”个人所得税。为此,税务机关责令企业B对自然人A股权转让所得履行代扣代缴义务。

江苏税务机关解释该案的税法依据是:(1)国发(2013)49号文件“原则上比照”得表述不具有法律约束力,不应当作为税务执法的依据,应有具体的财税文件支撑。(2)如果对于“新三板”的政策和上市公司一样,会单独发文或者在文件里明确规定,依照现有的文件支撑,转让“新三板”的股票不得随意参考上市公司的个人所得税政策。

我的理解:江苏税务部门并没有否定国发49号文,仅是认为“原则上比照”的表述不具有法律约束力。要想规定某件事情,必须单独发文或在文件里明确规定才行。

看到这里,我真的只能苦笑,江苏苏州工业园区地税局这是在手把手的教导国务院应该怎么制定行政法规啊,很显然按照江苏苏州工业园区地税局的理解,以后国务院或者各个部委发文,“原则上”三个字就别再出现了!这三个字就是个屁,要想说啥事要么在文件中直接讲清楚要么就单独再发个文讲,不要说什么狗屁“原则上”。

这里顺便再提醒一句49号文里还有一个“原则上”:“涉及外资政策的,原则上比照交易所市场及上市公司相关规定办理”,不知道商务部、人民银行等相关单位会不会也把这句话当做一句屁话啊?希望感兴趣的人赶紧扒一下新三板涉及外资政策都有哪些?这里面有没有目前正在实施的却违法的内容?

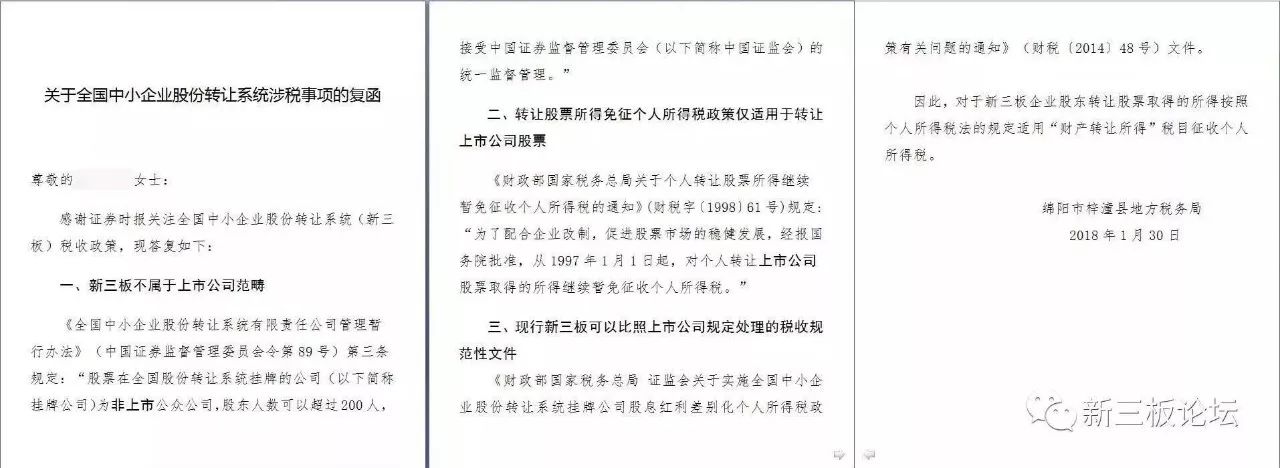

2、绵阳市梓潼县地方税务局

梓潼县工商局为证券时报出具的落款为2018年1月30日的《关于全国中小企业股份转让系统涉税事项的复函》,给出了一个看似更加有逻辑的答复。

一、新三板不属于上市公司范畴(请我们原谅他们连“新三板”与“新三板挂牌企业”都混为一谈)。二、转让股票所得免征个人所得税政策仅适用于转让上市公司股票。三、现行新三板可以比照上市公司规定处理的税收规范性文件只有《财政部国家税务总局证监会关于实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策有关问题的通知》(财税【2014】48号)。因此,对于新三板企业股东转让股票取得的所得按照个人所得税法的规定适用“财产转让所得”税目征收个人所得税。

我的理解:梓潼县的回答显然更有智慧,因为他们四两拨千斤,不去提及国发(2013)49号文件《国务院关于全国中小企业股份转让系统有关问题的决定》。

3、北京地税局税收管理一处

根据“读懂新三板”2月2日文章《重磅!北京地税局确认,新三板二级市场转让所得税20%,盈利要交亏了不退》。文中介绍的是一名叫“老白”的新三板投资者给北京地税局税收管理一处电话咨询的对话。

老白问:现在你们征新三板个人所得税的依据是什么?

北京地税局给出的回答是:67号文。《股权转让所得个人所得税管理办法》。

老白又问:国务院的45号文不是说新三板税收原则上比照上市公司吗?

北京地税局:原则上比照并不是等同于。我们在财税里没有发现原则上怎么处理,那根据67号文就是征。

我的理解:北京地税局对国务院45文的态度跟江苏税务部门类似,“原则上”是个屁。另其讲了其征税依据那就是国税总局67号文,那我们来看看67号文是怎么回事?

国家税务总局在2014年12月7日颁布了《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号),该办法自2015年1月1日起施行。让我们来看看这个文件的具体规定。

第三十条规定:个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票,转让限售股,以及其他有特别规定的股权转让,不适用本办法。

很显然这个办法明确了上交所深交所买卖股票不适用本办法,但是也包括“其他有特别规定的股份转让”也不适用本办法。那国务院49号文算不算其他特别规定呢?不清楚。但我们从《办法》第二十四条:税务机关应加强与工商部门合作,落实和完善股权信息交换制度,积极开展股权转让信息共享工作。可以看到国税总局认为股权转让的信息是在工商部门,可是新三板挂牌企业的股份转让信息跟上市公司一样是在中证登,从这一点来说新三板股票股权转让的税收问题比照两个交易所,不适用本办法也是有道理的。

如果税务部门说国务院49号文“原则上”未能规定清楚,那么国税总局的这个文件又是否规定清楚了呢?

三、如何理解“原则上”

通过上面三个回复我们可以看到,关于新三板二级市场交易所得,该不该缴纳个人所得税问题的焦点在于对国务院49号文的理解,以及对国税总局67号文的理解。三板圈的人手拿国务院49号文大喊“三板无罪”,税务部门手持国税总局67号文大喊“征税有理”。其实就是公说公有理婆说婆有理,谁也说不清楚,所以我们还是来讲一讲对“原则上”的理解吧。

1、49号文之所以用了“原则上”,是因为新三板处于建设时期,而且是不同于两个交易所的新的探索,很多新情况新问题会不断涌现,还在试验、探索,在诸多领域还不适合用法律条文明确下来,所以只能用“原则上”来比照,但是比照的目标很明确,那就是上市公司。

2、“原则上”是九和一的关系。原则是说话行事所依据的法则和标准。“原则上”是指“基本上”、“总体上”、“大体上”,不是百分之百,也会有例外,但至少是九和一的关系。

3、“原则上”要结合上下文理解。国务院49号文里讲“市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理”的目的是为“中小微企业利用全国股份转让系统发展创造良好的制度环境”。既然是要创造良好的制度环境,显然是应该提供更多的税收优惠而不是加大税收。也就是说在能够提供税收优惠的地方应该参照上市公司执行,如果对“创造良好的制度环境”不利的地方则不应参照上市公司执行。

4、“原则上”的解释权。国务院未能明确规定,那谁来界定哪些是特殊情况呢?解释权在谁呢?当然在发文机关或其上级机关,如果下属部门在执行过程中有不清楚不理解文件规定的至少应当向发文机关征求意见,而不是自己解释。如果不向发文机关征求意见,至少也应当向这个事情的相关机关股转公司征求意见,可是我们都没见到。国务院发文的解释权竟然不在国务院,而在每个县级税务局,看似滑天下之大稽的事情,却天天在我们国家发生。地方政府对中央政策拒不执行或胡乱解释的情况司空见惯,所以中央提出的加强反腐,健全监督体系,加强执政能力建设真的是势在必行!

四、法治和精神

从49号文和67号文分别体现出了即使再完善的法律体系也不可能把社会的方方面都在法律条文里写清楚,否则其立法成本是不可想象的。那么在法律规定的范围之外或者未能明确规定的事项应该如何处理呢?封建社会有“礼治”即大家都遵守的乡约民俗,所谓的公道自在人心,保证其执行的机构是氏族长老或者乡绅。

中国社会现状是人心不古、世风日下,礼治不显,那执法者在执法过程中遇到法律还没有来得及甚至永远也不可能通过立法规定的事情怎么办?应该如何把握“原则上”的问题呢?

我想那就是要深刻理解我党的宗旨和执政理念,具体到现阶段就是要深刻理解和把握我们党的十九大精神。

国发(2013)49号文件《国务院关于全国中小企业股份转让系统有关问题的决定》。这是目前为止关于新三板的最高级别的文件,证监会以及股转公司的文件都是在这个文件精神的指导之下制定出台的,新三板的能够建设、发展到今天主要是依靠这个文件的规定,这个《决定》是新三板能够存在的法理依据。

《决定》的开篇第一段就讲了此次《决定》出台的目的以及依据:“为更好地发挥金融对经济结构调整和转型升级的支持作用,进一步拓展民间投资渠道,充分发挥全国中小企业股份转让系统(以下简称全国股份转让系统)的功能,缓解中小微企业融资难,按照党的十八大、十八届三中全会关于多层次资本市场发展的精神和国务院第13次常务会议的有关要求,现就全国股份转让系统有关问题作出如下决定。”

这里说的很明确,目的是“为更好地发挥金融对经济结构调整和转型升级的支持作用,进一步拓展民间投资渠道,充分发挥全国中小企业股份转让系统(以下简称全国股份转让系统)的功能,缓解中小微企业融资难”。依据是“按照党的十八大、十八届三中全会关于多层次资本市场发展的精神和国务院第13次常务会议的有关要求。”

十九大的最新精神依然要求在金融领域的表述是“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。”很显然国务院的49号文依然符合十九大精神要求。

新三板建设符合这里面的每一句话!

反观税务部门,此次征税行为至少反映出了一下问题:

1、如果“征税有理”,那五年以来一直未对新三板税收问题进行明确,也未采取征税措施,是否涉嫌渎职、惰政、懒政?

2、地方税务局私自曲解国务院文件,直接挑战国务院权威。

3、对新三板征收个人所得税将会严重影响新三板的发展建设,这与十九大关于“深化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展”的要求背道而驰,相向而行!

五、我的看法

新三板作为一个新兴市场需要系统性的配套政策才能发展起来,而这需要包括股转公司在内多方共同努力才能做到。此外新三板作为多层次资本市场建设的重要组成部分,在推动资金脱虚入实和推动实体经济发展上发挥了重要作用,是解决发展不平衡不充分问题的重要抓手,新三板需要得到政策层面更多的支持而不是限制。

通过此次税务核查行为可以看出,国家部委层面对新三板的定位依然存在模糊认识,“交易场所”与“交易所”到底有什么区别和联系,不光民众搞不清楚,国家部委好像也没有搞清楚。

税收作为调节市场的重要手段,应该合理的发挥去作用。在市场建设初期,应该提供税收优惠政策促进这个市场的健康、快速发展,而不能扩大税收范围提高税收比例,增加交易成本,打击投资者交易的积极性。新三板目前成交低迷,我一直呼吁税务部门能够为这些财务规范、照章纳税的新三板挂牌企业出台减税措施,让好学生得利,而不是让好学生吃亏。

另外希望党中央、国务院能够真正的重视新三板,重视中小企业融资问题,统筹协调各个部委出台促进新三板发展的相关措施,而不是相反。