前往新版

前往新版

证券研究报告

【投资摘要】

1.五成新三板锂电企业完成定增,半年1亿营收或1500万净利润为机构投资者首次进入门槛。

(1)新三板锂电池产业链企业受资本市场青睐,五成以上企业完成定增融资:2016年至2017年11月11日,新三板锂电池产业链108家企业总共完成75次定向增发,募集资金62.81亿元;共有55家企业完成定增融资,占比达50.93%,显著高于同一期间整个新三板40.60%的完成定增企业数量占比。

(2)高盈利能力的细分领域更易获得定增融资,成熟行业定增耗时更短:各细分领域完成定增的企业数量占比基本维持在40%-60%,隔膜行业完成定增的企业比例及有多轮定增的企业比例均为产业链最高,这与隔膜行业近年来技术进步、产能扩张、国产化程度快速提高不无关系。新三板锂电池产业链定增平均耗时为76天,其中多数细分领域的耗时落在100-130天的区间内,相对成熟的细分领域定增完成速度更快。

(3)机构投资者首次进入门槛多为半年1亿营收或1500万净利润,相比低估值更加看重成长确定性:机构投资者在75次定增中的参与比例为68%,关注产业链各环节,机构投资的企业平均营收基本在1亿元以上,平均净利润也维持在1500万元左右。相比估值较低的早期融资,机构投资者更加倾向于较有确定性的细分领域和企业的定增融资,并可以接受相对较高的估值。

2.定增可有效降低财务费用率,助力项目投建,加快企业发展。

(1)项目融资和补充流动资金为定增募集资金最主要用途:新三板锂电池产业链通过定增募集资金的用途可归结为项目融资,补充流动资金,债务偿还以及股权激励。其中,项目融资和补充流动资金为新三板锂电池产业链企业定增融资的最主要用途。

(2)企业通过定增融资可有效降低财务费用率,助力项目投建扩大再生产:对比2016年下半年完成定增的企业在2016H1和2017H1的表现,其资产结构有明显改善,高成本贷款减少,财务费用随之降低;同时项目投建加速,固定资产及在建工程增加。

(3)天力锂能实例分析:三元正极材料新星,多轮定增实现跨越式发展:多轮定增资金的融入对经营性现金净流量缺口形成了有效补充,公司财务结构得到改善,同时定增亦推动新产线项目投建,公司固定资产和在建工程大幅增长;公司2016年以来客户质量显著提升,带来营业收入和利润的快速增长。

风险提示:利润不及预期,定增耗时拉长致使现金流承压

1.五成新三板锂电企业完成定增,半年1亿营收或1500万净利润为机构投资者首次进入门槛

1.1 新三板锂电池产业链企业受资本市场青睐,五成以上企业完成定增融资

2016年至2017年11月11日,新三板锂电池产业链108家企业总共完成75次定向增发,募集资金62.81亿元;共有55家企业完成定增融资,占比达50.93%;同一时间段,新三板全部11,649家企业共成功实施定增5230次,募集资金2472.80亿元,共有4729家企业完成定增融资,占比为40.60%。从完成定增企业比例来看,新三板锂电产业链企业明显高于新三板整体平均水平,这也是资本市场对锂电产业链企业尤为青睐的重要印证。

受到新能源汽车持续高速发展的需求拉动,新三板锂电池产业链企业持续受到资本热捧,定增融资表现相较去年亦有长足进步:截至11月11日,新三板锂电企业今年完成的定增次数相比去年全年已经增加7次,募集金额增长高达92.14%,预计今年全年的这两项数据将继续保持增长;部分锂电企业的定增已经接近Pre-IPO轮次,盈利能力和估值水平的提升也是定增融资规模扩大的重要原因之一。

1.2 高盈利能力的细分领域更易获得定增融资,成熟行业定增耗时更短

统计新三板锂电产业链各细分领域的定增融资情况,有完成定增融资的企业数量占比基本维持在40%-60%,与产业链总体平均水平保持一致;其中有17家企业实现多轮定增,在108家锂电产业链企业中占比为 15.74%。隔膜行业完成定增的企业比例及有多轮定增的企业比例均为产业链最高,这与隔膜行业近年来技术进步、产能扩张、国产化程度快速提高不无关系。

联合分析新三板锂电池产业链各细分领域完成定增企业比例,及其平均毛利率及净利率水平,可以看出具备较高的盈利能力是企业能够实现定增融资的有力支撑:净利率水平领先的上游原材料、正极材料、负极材料和隔膜企业多次通过定增募集到资金。BMS(含PACK)领域受到高研发投入的影响而表现为较低的净利率,但凭借较高的毛利率及其背后反映出的高技术壁垒,相关企业仍然完成了多次定增融资。

分析定增募集资金的额度,具备较高平均净利润规模的细分领域——上游原材料、正极材料、负极材料和隔膜的企业,每次定增融资的募集资金额度也相应较高,与净利润规模呈现较高的一致性;其中负极材料企业平均募资3.49亿元,领先全产业链,主要原因在于负极材料行业龙头贝特瑞完成的唯一一次定增募资额度高达10亿元,显著拉升行业平均值。

以股东大会公告日到新增股份挂牌公告日为一个周期,关注锂电池产业链整体及各个细分领域的完成一轮定增所需时间:新三板锂电池产业链定增平均耗时为76天,其中多数细分领域的耗时落在100-130天的区间内。上游原材料、正极材料是典型的有色金属和化工材料加工行业,而非动力电池以消费类电池为主,三者均为相对成熟的制造业行业,相关企业多具有较为确定的商业模式和发展前景,因而定增所需时间更短。

1.3 机构投资者首次进入门槛多为半年1亿营收或1500万净利润,相比低估值更加看重成长确定性

定增融资的投资者主要分为三类:机构投资者,境内自然人,股东及关联方。其中,机构投资者和境内自然人在75次定增中的参与比例较高,分别为68%和69.33%,而仅有48%的定增方案中出现股东及关联方的身影。

关注新三板锂电池产业链各细分领域,机构投资者积极参与到新三板锂电各环节企业的股权融资中,为整个产业链的发展提供强劲资本支持,是助力企业定增的中坚力量,除非动力电池领域以外,各环节60%的股票定向增发中引入了机构投资者。

我们梳理了2016年至2017年11月11日期间,新三板锂电池产业链各细分领域的企业首次得到机构投资者资金支持时的半年度业绩表现:关注产业链各环节,平均营收基本在1亿元以上,平均净利润也维持在1500万元左右(其中负极材料平均营收高达6.75亿元,平均净利润8627.35万元,主要原因是贝特瑞这一负极材料龙头企业的拉升效果)。这一机构投资者的 “首次定增门槛”也为计划引入机构投资者的新三板锂电池产业链企业提供了参考指标。

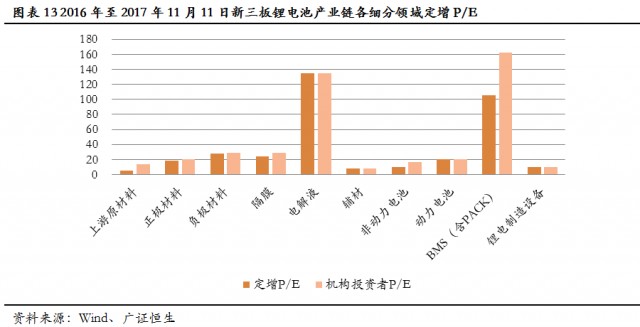

关注新三板锂电池产业链各细分领域,通过整体法计算各个领域的全部定增PE值,并与机构投资者参与的定增PE值对比:整体来看,新三板锂电产业链全部75次定增的平均PE为14.7,而机构投资者参与的51次定增PE值为17.62;这说明,相比估值较低的早期融资,机构投资者更加倾向于较有确定性的细分领域和企业的定增融资,并可以接受相对较高的估值。在各个环节,机构投资参与的定增PE也是都高于整体PE水平;其中电解液和BMS(含PACK)两个细分领域的定增PE值明显高于行业平均,分别为134.94和105.38,主要原因在于这两个领域的新三板企业多为营收利润规模较小的偏早期企业,因而拉高了平均PE。

2.定增融资可有效降低财务费用率,助力项目投建,加快企业发展

2.1 项目融资和补充流动资金为定增募集资金最主要用途

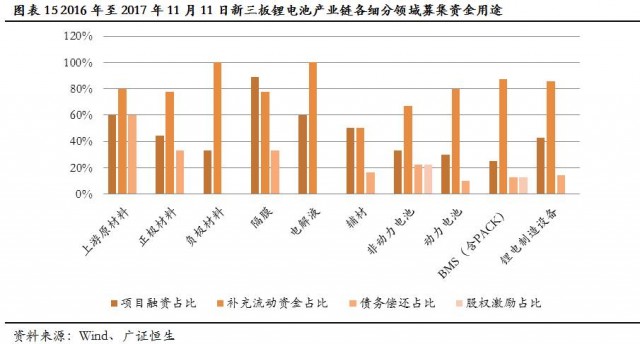

以企业进行定向增发的核心驱动为导向,新三板锂电池产业链通过定增募集资金的用途可归结为项目融资,补充流动资金,债务偿还以及股权激励。在2016年至2017年11月11日全部的75次股权融资中,76%的定增中部分资金用于补充企业经营的流动资金,而资金流向项目融资的定增数量占比为48%,相比之下,存在债务偿还和股权激励用途的定增占比较少,分别为20%和2.67%。

纵观新三板锂电池产业链各细分领域,各个环节均有超过半数的定增的资金用于补充公司流动资金;隔膜行业近年来技术进步、产能快速扩张、设备不断更新换代,因此,其含有项目融资的定增占比领先全产业链,高达88.89%;股权激励在新三板锂电企业中较为少见,共有3次以股权激励为目的的定向增发。

2.2 企业通过定增融资可有效降低财务费用率,助力项目投建扩大再生产

为了分析定增融资给企业带来的实际效用,我们选取在2016年下半年实现增发的新三板锂电池产业链企业作为研究对象,对比其2016上半年和2017年下半年财务费用率、营业收入、固定资产+在建工程数据。总体来看,财务费用率呈现下降趋势,也就是说,通过定增,新三板锂电企业的财务结构得到明显改善,高成本的贷款减少,财务费用实现进一步降低。同时,完成定增的企业营业收入明显上升,同比增长达54.26%;企业加速项目投建,固定资产及在建工程增加,2017年上半年均值达到12,492.38万元。

2.3 天力锂能实例分析:三元正极材料新星,多轮定增实现跨越式发展

本节中选取三元正极材料企业新乡天力锂能股份有限公司(833757)作为案例,重点分析定增融资在天力锂能企业发展壮大中起到的关键支持作用。天力锂能成立于2009年,专注于从事锂电子电池正极材料的研发、生产和销售,主要产品为镍钴锰酸锂(NCM),是业内少数同时拥有前驱体和成品三元正极材料的供应商之一。公司2017年上半年营业收入为2.92亿元,比上年同期增长74.51%;归母净利润2,781.89万元,比上年同期增长32.03%。

公司于2015年10月16日在新三板挂牌,公司在挂牌后2年不到的时间内,已经完成4轮定增融资,主要集中在2016年内(注:2015年12月30日完成首轮800万元定增融资)。分析公司的现金流量状况:在2016年之前,经营性现金净流量仍为正值;2016年以来随着企业生产规模的较快发展,经营性现金流净流量开始面临较大压力,2016年下半年的经营性现金流已经是显著流出的趋势,而定增资金的融入对经营性现金净流量缺口形成了有效补充。2017年上半年,经营性现金净流量缺口继续扩大,公司也已在2017年7月15日公告新一轮额度为2亿元的定增融资。

在获得持续的定增融入资金支持后,天力锂能在2015-2016年期间的流动比率稳步提高,经营偿债风险得以降低;在2016年公司显著改善了对短期借款的依赖,财务费用率也随之下降。另一方面,企业业将定增资金用以投建新的三元正极材料生产线,反映在报表中为固定资产和在建工程之和在2016年大幅度提升。

定增融资助力天力锂能实现跨越式发展的一个重要侧面反映,是其主要客户档次的快速提升:2014年,公司的前五大客户中仅有深圳卓能股份是业内较为知名的锂电池企业;而经历挂牌新三板获得多轮融资后,到2017年上半年,公司的前五大客户中已经有深圳卓能股份、横店东磁、江苏海四达等多家知名的锂电池企业,并已进入了哈光宇、骆驼股份的供应链,同时也正在开发日本松下、韩国三星等国际领先的锂电池龙头企业。

3.风险提示

(1)利润不及预期的风险:锂电池产业链各领域企业均在加速产能投资建设,行业整体产能过剩风险已经凸显;而下游需求端对自下而上传导降成本压力日趋凸显;再加上政策补贴有所退坡,因此企业未来的利润空间或将受到挤压而不及预期。另一方面,部分企业定增融资时附带了业绩对赌或回购条款,若利润不及预期触发相应条款将会带来更大的不利影响。

(2)定增耗时拉长致使现金流承压风险:锂电池产业链大部分领域的经营性现金流净额为负,经营活动的现金流压力很大,因此对筹资活动现金流有着显著的依赖;另一方面产业链受资本热捧,估值水涨船高,投资方也日趋谨慎。如果企业定增融资不顺利导致耗时拉长,则会使企业现金流承受较大压力,有增加财务负担甚至资金断裂的风险。