前往新版

前往新版

2017年可谓是新三板企业的“登A”大年。

今日,证监会发审委2017年第110次会议召开,5家公司首发获通过。其中,来自新三板的众源新材成功上会,这也是新三板年内第9家过会的企业。

众源新材本次拟登陆上交所,公司自2016年4月26日获证监会受理正式申报排队,截至今日首发过会共耗时近15个月。

三年业绩增3倍,四集邮党获利或超300%

众源新材成立于2005年4月6日,主营紫铜带箔材系列产品的研发、生产和销售,产品广泛应用于通讯、电子、电力、电器等行业。

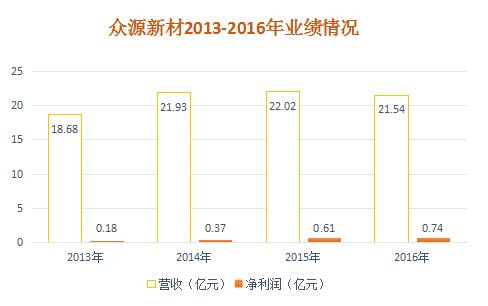

自2013年以来,众源新材业绩表现一直十分亮眼,2013-2016年,公司分别实现营收18.68亿、21.93亿、22.02亿、21.54亿,同比增长17.40%、0.44%、-2.19%,净利润分别为1809.73万、3716.72万、6143.93万、7448.50万,同比增长105.37%、65.31%、21.23%。

对于业绩的稳定增长,众源新材在2015年年报中表示:

“公司通过自主研发的专利技术,对公司使用的国产设备进行技术改造和工艺优化,实现了高规格产品的研发和批量生产;通过掌握的多项核心技术对国产设备进行技术改造和升级,降低了固定成本;紫铜板带产品实现销量5.6万吨,较大的规模使公司初步具备了规模经济效应。”

根据国家能源局网站统计数据,2011-2016年间,国内电力消费需求旺盛, 2016 年,全社会用电量已由2011年的46,928亿千瓦时增至59,198亿千瓦时,电力需求增速平稳,增长趋势预计在未来一段时期仍将得以保持。国家发改委数据显示,2016年全国电网工程完成投资5,426亿元,同比增长16.9%。

随着电力消费的稳步增长,电源、电网工程建设的持续投资,铜带材产品的需求量大幅增加,从而催生了铜带材产业的快速发展。2015年,我国铜板带材产量和消费量已约占世界总产量和消费量的2/5。

在稳步经营的情况下,遇到电力消费增长暖风,众源新材自然也就经营得风生水起,为了享受融资便利,公司于2015年6月11日正式挂牌新三板。

同年7月17日,在挂牌新三板短短一个月之后,众源新材董事会审议通过了2015年首次股票发行方案,公司拟向不确定的对象非公开发行不超过500万股股票,股票发行价格为7元/股,用于补充公司营运资金。

最终余贵全、孙茂林、黄晓菲、顾凌波等四位自然人共认购330万股股票,众源新材定增后估值6.5亿。若上市后按照次新股50倍PE估算,众源新材上市后股价有望冲上30元/股,这四位集邮党获益将超过300%。

借款及应收账款风险突出

众源新材表示,公司生产原材料主要为电解铜,2014年-2016年,电解铜成本占当期营业成本的比例分别为95.04%、94.77%和94.01%。由于电解铜单价较高,公司属于资金密集型企业,故公司生产经营所需资金除少量通过定向发行外,主要通过银行借款取得。

资料显示,2014-2016年末,众源新材的银行借款余额分别为2.54亿元、1.61亿元和1.6亿元,资产负债率分别为49.89%、35.53%、27.93%,同期财务费用分别为2,542.26万元、1686.48 万元和718.52 万元。公司表示,如果公司增加银行借款或贷款利率上升,则公司存在融资成本上升、利润降低的风险。

另外,据招股说明书显示,2014年-2016年,公司的应收账款分别为1.52亿、1.54亿、1.48亿,占流动资产比例分别为40.98%、36.82%、30.87%,占总资产比例分别为26.94%、25.71%和 22.70%。

在证监会此前的反馈意见中,也要求公司会计师及保荐机构核查并发表明确核查意见:结合信用政策补充说明报告期内应收账款余额的合理性;说明各报告期末逾期账款的金额、比例以及期后回款情况;说明应收账款付款方是否与发行人客户一致,发行人主要客户是否与应收账款客户一致;

但从公司披露的数据看,虽然应收账款比例较高,但是近年来有下降趋势,占流动资产比例自2014年以来降低了10个百分点,占总资产比例也降低了4.24个百分点。另一方面看,2014年-2016年,公司1年以内应收账款的比例分别为100%、99.42%、99.49%,资产质量一直处于相对较高水平。

未存在“三类股东”问题

对于在新三板一直备受关注的“三类股东”问题,在证监会对众源新材的反馈意见也被问到是否在新三板挂牌过程中存在契约型基金等三类股东的情况。

自挂牌新三板至今,众源新材一直采用协议转让的方式,仅4个交易日有过交易,据招股说明书显示,皆为公司股东通过股转系统进行内部转让。

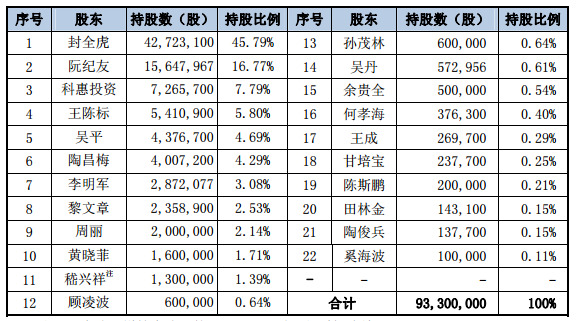

此外,从众源新材的招股说明中可以看到,公司现有22名股东,包括1名机构投资者科惠投资,全称为上海科惠股权投资中心(有限合伙),并不属于三类股东。

两机构IPO前草草离场,3年仅赚13%

众源新材成功过会,而早期投资机构皖北金牛创投和海富物资却在公司拟IPO的1年前就选择退出。

资料显示,早在2011年7月12日,皖北金牛创投和海富物资曾以5.34元/股的价格入股众源新材,其中皖北金牛受让440万股股份,海富物资受让300万股。

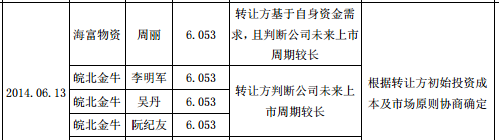

值得注意的是,在2014年6月13日,海富物资以6.0530元/股的价格将其所持有的公司股份全部转让给周丽;皖北金牛将其所持有的440万股同样以6.0530/股的价格分别转让给李明军224.0677万股、吴丹57.2956万股、阮纪友158.6367万股。在投资众源新材的3年里,皖北金牛和海富物资仅赚了13.35%。

根据众源新材2013年-2014年的业绩增长情况,可以看到公司整体业绩处于稳布上升阶段,皖北金牛与海富物资作为公司大股东,对业绩增长应该不难知悉,在整体业绩上升的情况下,以这样的收益退出实在有些差强人意。

对此,海富物资给出的原因为基于自身资金需求,且判断公司未来上市周期较长;皖北金牛也表示判断公司未来上市周期较长。

在证监会对众源新材的反馈意见中也提及到:“请保荐机构、发行人律师核查说明发行人历次出资、增资及股权转让的资金来源、合法性;补充披露增资及股权转让的原因、价格、定价依据,说明定价的公允性;说明新增股东与发行人的实际控制人、董监高、本次发行的中介机构及其签字人员之间是否存在亲属关系、关联关系、委托持股、信托持股或其他利益输送安排;是否存在代持或委托持股的情况。”

据资料显示,在该次股权转让中,4位受让方仅有吴丹属于新增股东,其余皆为公司原有股东。

拟募资3.64亿扩大产能

此次首次公开发行,众源新材拟发行不超过3110万股,募集资金总额为36,388 万元,全部用于投资“年产3 万吨精密压延铜带箔项目”。

众源新材表示,2014年-2016年,公司的产能利用率为88.38%、94.57%和100.19%,目前公司生产能力已经接近饱和,难以满足下游客户日益增长的需求,产能瓶颈制约着公司的发展。

故公司本次上市拟募集资金3.64亿元,用于投资“年产3万吨精密压延铜带箔项目”,募集资金投资项目实施并达产后,公司产能将由现在的6万吨/年提升到9万吨/年。