前往新版

前往新版

新能源汽车行业介绍

政策驱动新能源汽车行业高速增长

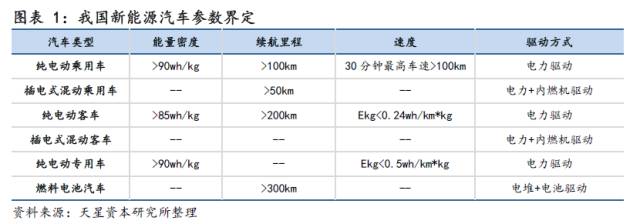

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规车用燃料、采用新型车载动力装置),综合车辆动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车包括纯电动汽车(BEV)、增程式电动汽车、混合动力汽车(HEV)、燃料电池电动汽车(FCEV)和其他新能源汽车。

目前在我国,新能源汽车主要是指纯电动汽车、增程式电动汽车、插电式混合动力汽车和燃料电池电动汽车,常规混合动力汽车被划分为节能汽车。由于燃料电池电动汽车技术还不成熟,国际上以混合动力和纯电动为市场主流新能源技术路线,我国发展模式则以纯电动汽车为主。

从2009年我国开始实施“十城千辆”以来,持续出台的政策红利推动新能源汽车行业的快速增长。 2012年,国务院发布的《节能与新能源汽车发展规划(2012-2020年)》提出到2020年百公里油耗降至5.0升/百公里。为了引导产业快速发展,陆续推出新能源汽车免收购置税,增加补贴,并在一线城市实施免摇号不限行等政策,逐步培育市场需求。我国新能源汽车产量经历了井喷期,由2010年239辆到2015年37.5万辆,年均复合增长率高达340%。

为保证新能源行业发展的有序化,2016年开启了新能源汽车行业政策的深度调整。上半年进行了骗补清查工作,将之前出现的非正常抢装现象予以遏制。2016年9月出台《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》。以积分制实现对新能源汽车行业的资金支持,把政策鼓励等行政命令转化为市场的经济行为,优胜劣汰,建立节能与新能源汽车管理的长效机制。

2016年底出台《关于调整新能源汽车推广应用财政补贴政策的通知》,将补贴标准按电池电量分档累退,分别设置中央和地方补贴上限,其中地方财政补贴不得超过中央财政单车补贴额的50%。除燃料电池汽车外,各类车型2019—2020年中央及地方补贴标准和上限,在现行标准基础上退坡20%。

经过2016年的政策调整后,新能源汽车由普惠式的补贴需求侧拉动转换为结构性分化的供给侧拉动,行业仍将持续快速增长。将根据工信部公布的新能源汽车的发展规划,至2020年新能源汽车产量将达200万辆,年均复合增长率仍将高达40%。

电池是制约新能源汽车发展的关键部件

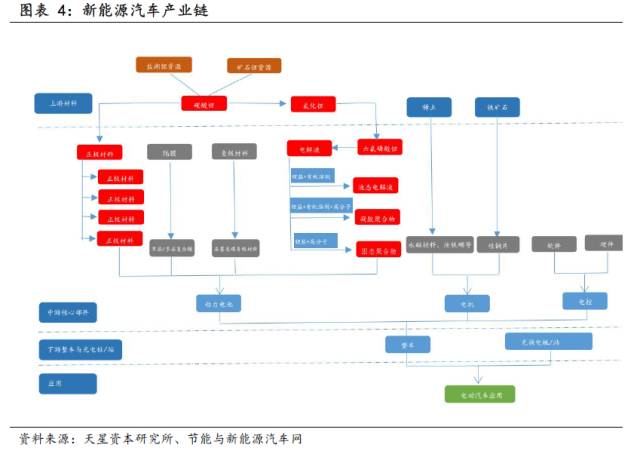

新能源汽车产业链较长,涉及多个行业。与传统汽车不同,新能源汽车以“三电”系统为主体,即电池、电机和电控。由于驱动力的不同,新能源汽车产业链与传统汽车差异较大。

新能源汽车产业上游主要为制造核心部件的原材料,包括用以制造动力电池的碳酸锂和氟化锂以及用以制造驱动电机的永磁材料,钕铁錋、铁矿石等。

中游则是构成电动汽车的核心部件,包括动力电池,驱动电机和电控系统,其中动力电池以锂离子电池为主,包括正极材料、负极材料、隔膜、电解液、封装和电源管理系统(BMS)。

下游则包含充电桩及电动汽车应用等运营企业。

动力电池:三元锂电池开辟新蓝海

动力电池产能整体过剩

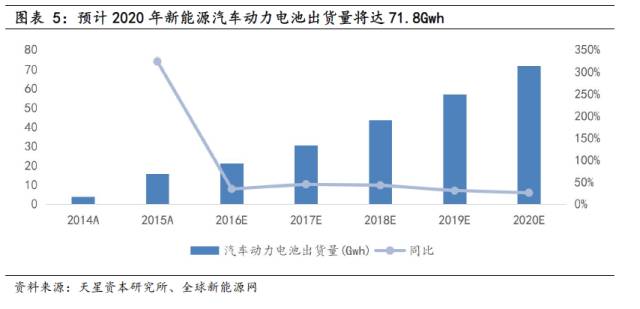

随着新能源汽车产销量的快速增长,动力电池的出货量也持续走高。根据新能源汽车产销量情况预测,预计2017年国内动力锂电池出货量将达30Gwh,到2020年动力电池出货量将达71.86Gwh,16-20年CAGR约72%。

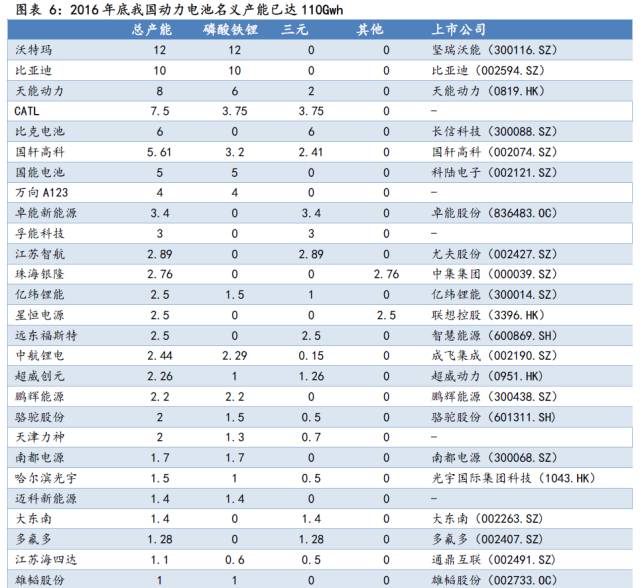

到2016年底,我国国内动力电池名义产能高达110Gwh,其中磷酸铁锂产能达到62.69Gwh,三元锂电池达到38.97Gwh。不考虑实际投产情况,对比2017年30Gwh的需求量整体产能过剩。

磷酸铁锂电池目前为国内主流

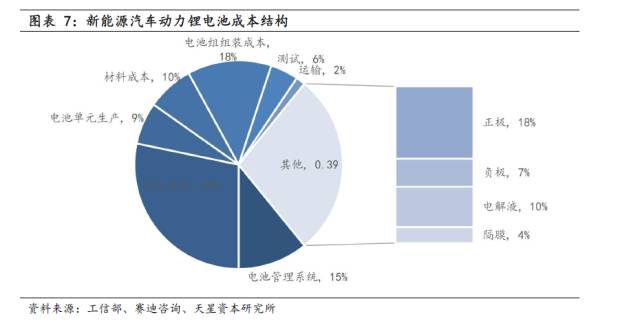

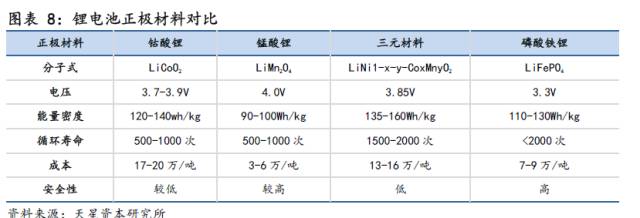

我国新能源汽车使用的动力电池主要有锂电池、铅酸电池、镍氢电池。随着电池技术的发展,锂离子电池已经为市场主流。锂电池由正极、负极、电解液和隔膜构成,其中正极材料在电池成本中所占比例达18%,而且正极材料决定了电池的性能,是电池材料中最为关键的部分。

目前按正极材料将锂电池细分为钴酸锂电池、三元锂电池、锰酸锂电池和磷酸铁锂电池等。钴酸锂电池由于安全性较差,成本较高,在电动车上应用较少。

虽然锰酸锂成本较低,但较低的能量密度也制约了其在新能源汽车上的大规模使用。

目前国内选择磷酸铁锂为主流路线,归因于磷酸铁锂优异的安全性,但其能量密度低而导致汽车续航短。

日韩企业则以三元材料、锰酸锂或者其混合材料作为锂电池正极的首选,其能量密度较高,但安全性能较差,需要辅以先进的电池管理系统(BMS)进行管理。

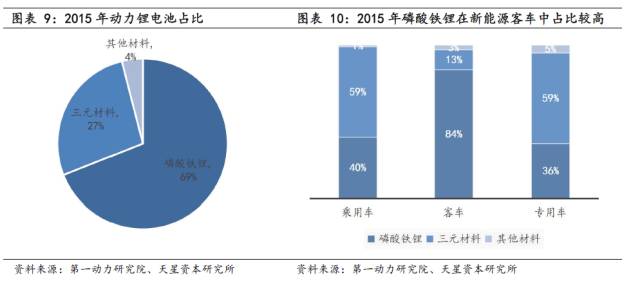

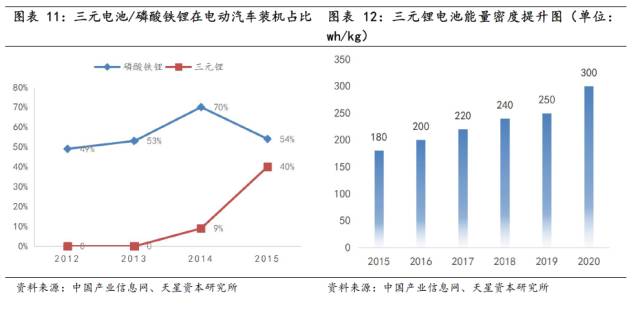

而国内的主流电池为磷酸铁锂与三元材料。磷酸铁锂的安全性和较低的成本使其在新能源汽车发展的大潮中得到极大的发展,2015年磷酸铁锂电池占比高达69%,其中,受政策影响,磷酸铁锂在新能源客车中的比例高达84%。

三元锂电池快速增长

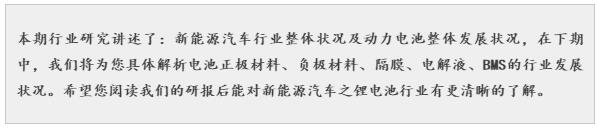

根据中国节能与新能源汽车国家规划(2012-2020)动力电池路线图,到2020年要求动力电池能力密度达到300Wh/kg,循环寿命达到3000h。

磷酸铁锂的理论能量密度在100-150wh/kg,而三元锂电池的理论比容量和能量密度理论值更符合国家新能源汽车产业发展政策支持,将会是未来发展的主流技术路线。

国内厂商也在大力推进三元材料的使用,近年来三元锂电池市场份额逐步提升,叠加三元锂电池在新能源客车的解禁,三元锂电将成为新能源汽车增长的主要动力。

本期行业研究讲述了:新能源汽车行业整体状况及动力电池整体发展状况,在下期中,我们将为您具体解析电池正极材料、负极材料、隔膜、电解液、BMS的行业发展状况。希望您阅读我们的研报后能对新能源汽车之锂电池行业有更清晰的了解。

研究员声明

(1)本报告中所表述的任何观点均准确地反映了其个人对该行业或公司的看法 ,并且以独立的方式表述(包括与天星资本相关的部分);(2)研究员薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无直接或间接的关系。

免责声明

本报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息不构成个人投资建议,且并未考虑到个别投资者特殊的投资目标、财务状况或需求。客户应对本报告所载观点和意见作出独立评估,并考虑本报告中的任何意见或建议是否符合其特定状况,必要时就法律、商业、财务、税收等问题咨询专业财务顾问的意见。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失不承担任何责任。

本报告版权仅为天星资本所有,天星资本对本报告保留一切权利,未经天星资本事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得天星资本同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天星资本研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。所有本报告所使用的商标、服务标识及标记均为天星资本的商标、服务标识和标记。

证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。