立即注册

二维码登录

立即注册

二维码登录

(一)公司主营业务

2006 年4 月18日,杰普特建立。其主营业务为研发、生产和销售激光器以及主要用于集成电路和半导体光电相关器件精密检测及微加工的智能装备。公司是中国首家商用“脉宽可调高功率脉冲光纤激光器(MOPA 脉冲光纤激光器)”生产制造商和领先的光电精密检测及激光加工智能装备提供商。

公司的主要产品包括激光器,激光/光学智能装备和光纤器件有脉冲光纤激光器、连续光纤激光器和固体激光器等激光器产品,智能光谱检测机、激光调阻机、芯片激光标识追溯系统、激光划线机、VCSEL 激光模组检测系统、硅光晶圆测试系统等激光/光学智能装备产品和光纤连接器、光缆组件等光纤器件。

(二)行业基本情况

1)所属行业

根据中国证监会 2012 年 10 月 26 日发布的《上市公司行业分类指引(2012 年修订)》,公司所处行业属于制造业(C)—计算机、通信和其他电子设备制造业(C39)。

2)激光和激光/光学装备行业

激光器行业:现阶段,得益于激光器产品特性的突出优势以及广泛的应用领域,全球激光器市场处于稳步增长的趋势,市场容量逐步扩大。光学领域世界知名调研机构 Strategies Unlimited 的统计数据显示,2018 年全球各类工业激光器的销售收入获得持续增长,由 2017 年的 48.55 亿美元增至 50.58 亿美元,2019 年预计收入可达 51.61 亿美元;其中,光纤激光器 2018 年收入增长了 6%,达到 26.03 亿美元,2019 年预计收入可达 27.46 亿美元,继续成为收入贡献大的一类激光器。

资料来源:Strategies Unlimited

激光/光学装备行业:激光/光学装备的应用领域非常广泛,主要包括材料加工与检测、通信、科研和军事、医疗和美容、仪器仪表和传感器、光学存储、显示、打印等领域。其中,用于激光打标、激光焊接、激光切割(含晶圆划片)、增材制造、半导体显示、激光检测等领域的激光器设备统称为工业激光器设备。

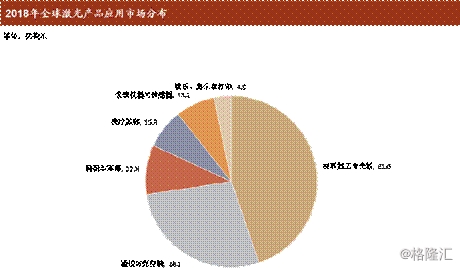

2018 年,全球激光行业来自材料加工和光刻市场的激光产品销售收入为 61.62 亿美元,为大的细分市场;通信和光存储市场的激光产品销售收入为 38.20 亿美元,排第二位;接下来依次是科研和军用市场 12.79 亿美元、医疗和美容市场 10.28 亿美元、仪器仪表和传感器市场 10.19 亿美元,以及娱乐、显示和打印市场的 4.46 亿美元,合计总收入为 137.54 亿美元,具体构成如下:

图:2018 年全球激光产品应用市场分布

资料来源:Strategies Unlimited

激光技术在工业领域主要的应用是激光材料加工,其是利用激光束对材料进行切割、焊接、表面处理、打孔及微加工等的一种加工技术。激光加工作为先进制造技术已广泛应用于汽车、电子、航空、冶金、机械制造等国民经济重要部门,对提高产品质量、劳动生产率、自动化以及减少材料消耗等起到重要的作用。

自 2012 年起东亚市场成为世界大激光装备消费地区,尤其是中国传统制造业的产业升级和结构调整的加速,加快了国内激光产业的发展。2017 年中国在激光加工领域的装机量已占据全球装机总量的 45%。2017 年度,中国中功率激光切割机、焊接机等激光加工装备装机量逾两万台,高功率激光机床的装机量超过 2300 台。2011 年以来,我国激光加工行业的市场规模持续增长,到 2017 年已达到 495 亿元,年均增速超过 10%。

3)激光器和激光/光学智能装备市场竞争格局

技术壁垒导致全球范围内高端激光器厂商相对较为集中,美国 IPG、美国相干、德国通快等是全球高端激光器行业的领头羊。近年来,中国激光产业的高速发展促使全球商用激光销售中心转移到亚洲地区。其中中国市场传统制造业的产业升级和结构调整的加速,加快了国内激光产业的发展。

我国激光加工产业可以分为珠江三角洲、长江三角洲、华中地区和环渤海地区四个比较大的产业带,各自侧重点不同;珠三角以中小功率激光加工机为主,长三角以大功率激光切割焊接设备为主,环渤海以大功率激光熔覆和全固态激光为主,华中地区则覆盖了大、中、小激光加工设备。国内激光器技术发展迅速,竞争日趋激烈,具有较为先进技术的国产激光器开始替代进口激光器,在全球范围内展开与国外同类产品的竞争。

国外规模较大的激光器和激光/光学智能装备知名企业主要包括美国 IPG、美国相干、德国通快、美国 nLight、日本 DISCO、美国科磊半导体等。国内知名的激光器生产企业主要包括锐科激光、杰普特等;国内知名的激光装备生产商包括大族激光、华工科技、精测电子、杰普特等。激光器作为先进制造的核心部件,是发达国家产业布局的重要环节,因此近年来国外激光设备巨头多通过并购方式实现激光器领域的战略布局。

4)公司优势

(1)人才优势

杰普特光电核心技术团队汇集了高层次人才。其中,董事、总经理刘健博士为中国光学学会高级会员、中国光学学会激光加工专业委员会常委、中国电子学会会员、深圳市电子学会常务理事、深圳市海外高层次人才“孔雀计划”A 类资助获得者、深圳市 2012 年度“青年科技奖”获得者。董事、副总经理成学平博士为中国光学学会激光加工专业委员会会员、IEEE 协会高级会员及广东分会主席,曾获得国际学术会议 SPIE 佳论文奖(2007)、深圳市海外高层次人才“孔雀计划”A 类资助获得者。研发总监刘猛博士的研究方向为高功率光纤激光器,具备良好的光学背景,丰富激光器件的开发经验,为深圳市海外高层次人才“孔雀计划”C 类资助获得者。

(2)技术研发优势

杰普特光电围绕光纤激光光源技术开发出一系列拥有自主知识产权的专利技术,包括国内领先的 MOPA 脉冲光纤激光器技术和基于光纤激光光源技术的激光/光学智能装备。公司持续在光纤激光器、激光/光学智能装备方面保持稳定的技术研发投入,并在深圳和新加坡设置了研发中心,拥有一支由全球知名大学和科研院所博士和硕士组成的核心技术团队。

(3)客户资源优势

杰普特光电利用自己在激光光源及光学检测等方面独特的技术优势,在客户的重大项目早期研发过程中提供全面协助,在中后期提供必要的商务支持,来深度绑定客户。

在激光器及激光/光学智能装备方面,杰普特光电已经与包括 Apple 公司、国巨股份、意法半导体、LGIT、AMS、厚声电子、乾坤科技、华新科技、联赢激光、泰德激光等国内外知名厂商建立了合作关系,;在光纤器件方面,杰普特光电现为中兴、华为、中磊电子等知名企业的合格供应商。杰普特光电,大部分客户均为长期合作客户,建立了牢固的壁垒。

(三)财务状况

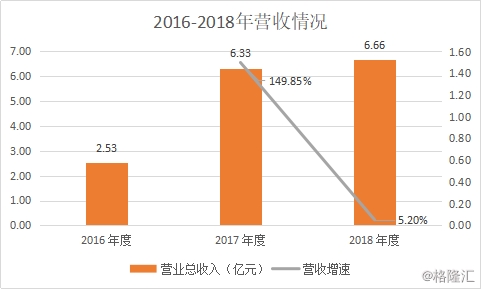

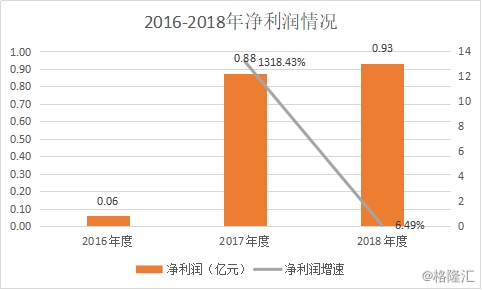

公司营业收入从2016 年的2.53亿元增长到2018年的 6.66 亿元,年复合增长率高达62.12% ,但2018年同比增速大幅下滑至5.20% 。2016年-2018年净利润分别为 0.06 亿元、0.88 亿元、0.93亿元,增幅变化与营收基本保持一致,年复合增长率高达288.65%,但2018年同比增速大幅下滑至6.49%。公司报告期内主营业务总体趋势向好,但增幅波动非常大。

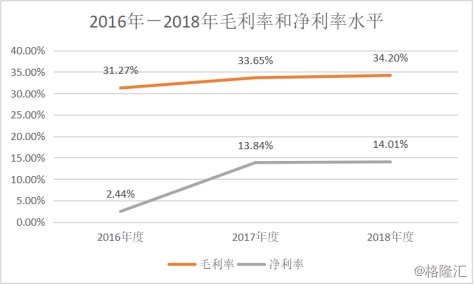

2016 年-2018 年期间费用率从25.73%降至17.45%,总体保持在一个合理水平,主要得益于管理费用率大幅下降,由13.11%降至4.58%。公司综合毛利率整体保持在较高水平,2018年公司实现营业毛利2.28 亿元,毛利率34.20%,较2016年上升2.93pct。

分区域来看,2018年,公司来自境内地区和境外地区的收入相当。其中,境外收入的占比从2016年的13.76%增长至2018年的45.95%,境外市场开拓成效明显。境内销售收入主要为华南地区和华东地区,主要因为当地制造业相对发达,激光设备厂商和电子元器件生产商较多,激光应用市场较大。公司境外销售收入主要集中在欧洲、美国和中国台湾。

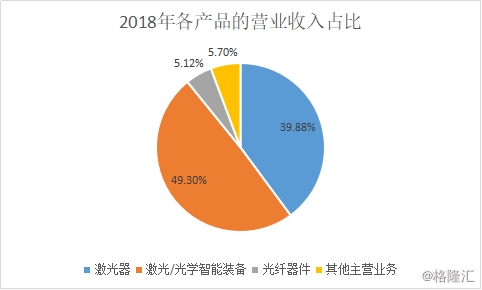

分产品来看,公司主要产品为激光器和激光/光学智能装备。近年来随着激光器和智能装备下游应用市场的快速扩张,报告期内激光器和智能装备业务收入占比不断提升。 2016-2018 年激光器和激光/光学智能装备占公司主营业务收入的比例分别为63.31% 、86.64% 、89.18% 。

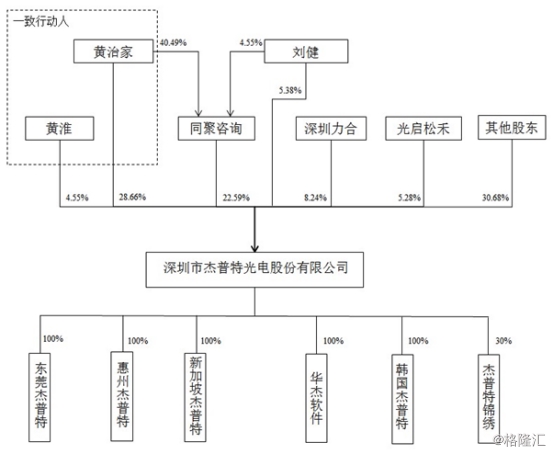

(四)公司股权结构及募投项目

公司股权结构如下:

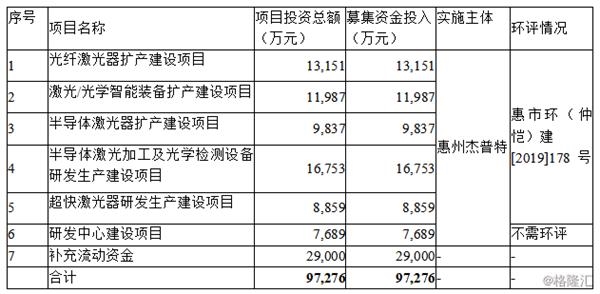

募投项目简要分析

本次募集资金主要运用于以下7个项目:

(五)公司风险

1)大客户依赖风险

公司激光/光学智能装备产品主要包括智能光谱检测机、激光调阻机系列产品和芯片激光标识追溯系统,其中:智能光谱检测机主要销售给美国苹果公司;激光调阻机系列产品主要销售给国巨股份、厚声电子、乾坤科技等大型贴片元器件制造商;芯片激光标识追溯系统主要销售给新加坡 Heptagon.2017 年,公司对苹果公司和国巨股份的销售收入分别为 24,827.85 万元和 2,885.19 万元,占营业收入的比例分别为 39.20% 和 4.56%。2018 年,公司对苹果公司和国巨股份的销售收入分别为 15,390.63 万元和7,667.66 万元,占营业收入的比例分别为 23.10%和 11.51%;占比较高。

2)国际贸易风险

2016 年、2017 年和 2018 年,公司境外收入占主营业务收入的比例分别为 13.76%、55.69%和 45.95%,占比较高,是公司重要的收入和利润来源。同时,公司生产经营需要从海外采购部分原材料。未来一段时间内对海外市场尤其是欧洲、美国、中国台湾地区市场的交易额仍然较高。如果海外市场发生较大波动,或产品主要进口国家或地区政治、经济、贸易政策等发生重大不利变化,公司将面临销售收入增长放缓甚至下滑的风险。

3)汇率波动风险

近年来,公司产品销售收入中外销收入比重较高,公司境外销售通常以美元、新加坡元为主进行定价和结算,人民币汇率波动会对公司收入和汇兑损益产生影响,从而对公司经营业绩带来一定程度的不确定性。

报告期内,公司确认的汇兑损益分别为-113.91 万元、301.29 万元和-989.36 万元,绝对值占利润总额的比例分别为 14.59%、3.11%和 9.24%。如果未来人民币汇率发生较大波动,可能会给公司造成汇兑损失,使得公司面临一定的汇率波动风险。

4)可持续盈利能力风险

目前公司的盈利依赖于税收优惠政策。报告期内,公司享受的各项税收优惠金额分别为 662.00 万元、2,169.46 万元和1,812.36 万元,税收优惠占当期扣除非经常性损益后税前利润的比例分别高达29.60%、24.43%和 19.10%。从对净利润影响的角度来看,报告期净利润分别为 618.07万元、8,766.91万元、9,336.10 万元。如果扣除税收优惠,净利润将大打折扣,2016年净利润甚至w为负值。一旦国家调整上述税收政策,公司及其子公司未能持续被认定为符合税收优惠条件,将对公司未来经营业绩造成一定不利影响。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版