立即注册

二维码登录

立即注册

二维码登录

一阵科创板的热风,把沉寂许久的新三板又带活了。

上个月,三板做市指数(889002)终于在连跌了22个月后止跌翻红,本月继续上涨,年初至今涨幅已有9%。

虽然这个涨幅在今年没法和沪深300、创业板这些同日而语,但就新三板自身而言,已经实属难得。个股上,凌志软件、先临三维、贝特瑞等公司股价已经在短短两个多月时间里实现了翻倍。就连早已是一地鸡毛的ST明利,也跟着“大涨”了9分钱。

拉起这波新三板行情的,并非新三板本身。从挂牌企业前期披露的业绩快报来看,依然是天雷滚滚,企业业绩并没有明显转好。既然基本面没变化,那就是大家的风险偏好提升,催化剂,当然是时下资本市场最火的词—科创板。

虽然上交所多次表示,“科创板不存在首批名单”,但各路自媒体依然十分踊跃,各个版本的《科创板首批上市公司名单》充斥朋友圈。很显然,这所谓的名单背后,只是为了吸(pian)引(qu)投资机构的关注。

除了自媒体“爆料”的名单外,更有一家接一家的新三板公司发布公告,宣称自己也要去科创板上市。然后,便引发了新一轮的“集邮”潮。

这些已“官宣”,即将“转”板的新三板公司,究竟哪些靠谱,哪些忽悠?三胖哥今天帮您梳理这些公司的情况。

1、金达莱

金达莱是第一家正式公告拟赴科创板上市的新三板公司,并已于本周股东大会审议通过了科创板上市议案。

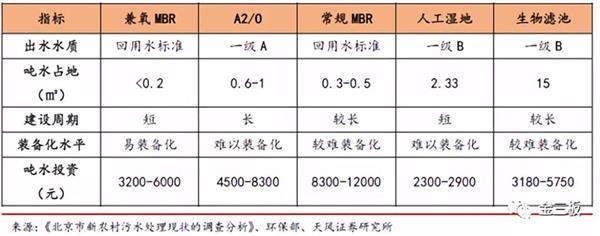

金达莱是一家环保公司,成立于2004年,2014年6月新三板挂牌。公司2018年业绩报告显示,实现营业收入7.14亿元,同比增长47.56%,实现净利润2.36亿元,同比增长60.95%,毛利率高达65.57%。

虽然环保行业并非属于TMT,且最近一年受资本市场鄙视较多,但从科创板“硬科技”的要求来看,金达莱未必不达标。

自2014年起,金达莱已连续四年实现毛利率超过60%,远超同行。这主要得益于公司拥有的两大核心技术:兼氧FMBR技术和JDL技术,能够做到低能耗、省人工,无污泥,运营成本较常规MBR法低40%。也算是“掌握具有自主知识产权的核心技术”。

就在金达莱宣布冲刺科创板后,公司第二大股东骆驼股份(601311.SH)连续四天收获涨停,骆驼股份通过太平洋证券(太平洋证券丰盈11号定向资产管理计划委托人及太平洋证券宁静88号定向资产管理计划委托人)合计持有1294.6万股,占比为6.25%,为第二大股东。

冲刺科创板,业绩和科技,金达莱都不缺,唯独行业上看似并不那么性感。但要知道,10年前,同行业另一家公司碧水源,也曾是创业板的“先锋”企业。

2、先临三维

3月15日,先临三维发布公告称,为优化资本结构、提升公司自我发展能力、实现公司战略发展目标,公司拟申请在上交所科创板上市。

和金达莱一样,先临三维也成立于2004年,专注于3D扫描、3D打印装备和材料、3D造云平台等3D数字技术。公司于2014年8月8日在新三板挂牌,目前公司市值27亿元。

年初至今,先临三维股价已经涨了103%,并且交易量十分可观,堪称绝对的大牛股,甚至已经逼近历史新高。很意外,2015年冲进来的新三板投资者,居然在四年后等来了解套。

如果只看“科创型企业”这一点,3D打印算是硬科技,先临也拥有很高的行业地位。照理说,这样的细分行业龙头,也应该有不俗的业绩。但让我们大跌眼镜的是,公司挂牌以来,只在2016年扣非净利润超过了2000万,毛利率甚至还没上面那家做环保的公司高。

从公司发布的业绩快报来看,2018年公司扣非净利润仅469万元。并且,先临还公告,拟对商誉、无形资产等进行减值或费用化处理。截至,2018年三季报,先临三维账面无形资产、开发支出和商誉余额合计约2.5亿元,如果一旦进行减值或费用化……

虽然市值(新三板)和科技达标,但先临三维的业绩将会是很大的减分项。本周三收盘后,先临三维已停牌。

3、赛特斯

赛特斯是一家软件定义通信解决方案提供商,在新三板企业中属于“优等生”,按照2017年的销售收入计算,公司在国内数百家软件定义通信解决方案供应商中排名第四位。

号称“柔性网络开创者”,赛特斯也被业内视为潜在“独角兽”,颇受资本青睐。南京高科(600064.SH)旗下南京高科新创投资有限公司直接持有赛特斯6.49%的股份,是公司第三大股东,南京高科控股子公司南京高科科技小额贷款有限公司持有赛特斯2.16%的股份,为第十大股东;中信证券也持有公司3.66%的股份,为第五大股东。

从行业来看,赛特斯属于重点推荐的新一代信息技术领域,同时也满足科创板上市五套条件中的多项标准,2018年净利润超过1.7亿元。但其三年三换上市地点,未免让人看不太懂。

2017年8月,赛特斯就开始接受中信证券的上市辅导,准备冲击主板,但进入上市辅导期之后便再无下文;2018年,随着“三+H”政策落地,公司又开始筹备H股发行;正式向港交所递交招股书后,科创板热潮兴起,又瞄准科创板……

4、泰坦科技

泰坦科技2015年登陆新三板,是国内首家挂牌上市的科学服务企业。具体来看,公司产品和服务主要分为:科研试剂、科研仪器及耗材、实验室建设及科研信息化服务。

业绩方面,公司2016-2018年扣非归母净利润分别为2713万元、3374万元和5370万元,成长性很不错。目前总市值9.49亿元,距离科创板10亿市值的门槛近在咫尺。

泰坦科技2018年毛利率21.59%,净利率6.45%,都并不算高,究竟是否具有“科技创新能力”,不得而知。不过,这家公司有个很大的优势:出自上海,大学生创业先锋。

据悉,在2007年,谢应波和小伙伴们申请获得上海市大学生科技创业基金20万元,5名同学又“凑份子”加上20万元。靠着这40万元,泰坦科技从宿舍起家。

从公司股东结构来看,也还有“上海本地科创”的影子。

5、久日新材

2012即挂牌,久日新材可算是新三板的元老。同时,公司也是做市、创新层、集邮等各种新三板概念的首批尝试者,是新三板热门公司。

久日新材是一家光引发剂制造商,主营光引发剂的研发、生产、销售,兼有部分农药及其他精细化工产品,其中光引发剂产品占公司销售收入的90%以上。

早在2016年3月,久日新材就开始IPO辅导,目标直指A股,但却至今未见其正式申报上市。并且,今年1月,公司还与合作多年的保荐机构太平洋证券分道扬镳,转而聘请招商证券为其上市辅导机构。这样的表现,未免让人有些质疑公司究竟是否真的有上市的动力。

带着“IPO预备军”的标签,久日新材在新三板的资本市场上逐浪。今年2月,公司完成4740万亿融资。新三板挂牌七年,久日一共融资3.27亿元,却只分红了3075万元。

久日新材所属行业为“特种化工”,这并非科创板优先推荐行业。公司唯一的加分项或许就是业绩,2018年光引发剂价格大涨,公司预计实现净利润1.74-1.86亿元。

6、西部超导

西部超导应该是所有拟“转”科创板的公司中,最拥有“硬科技”气质的一家。公司所属行业为国家战略性新兴产业—新材料,主要从事高端钛合金材料和低温超导材料的研发、生产和销售,主要客户为中国航空工业集团公司、中国国际核聚变能源计划执行中心等,主要产品应用于国防军工和新能源领域。目前市值48.48亿元。

西北有色金属研究院作为西部超导的第一大股东,旗下还拥有一家A股上市公司西部材料(002149.SZ)。

业绩方面,西部超导也不逊色,2016年和2017年净利润均超过1亿元,2018年前三季度净利润就接近1亿元。从以上信息来看,西部超导可以算得上是新三板转科创板的“头号选手”了。

7、泽生科技

泽生科技是一家创新药研发企业,公司业务包括生物工程产品、生化试剂、检测试剂的研究、开发等。布局多个First-in-Class全球首创生物新药,主要与心血管和能量代谢等重大疾病治疗领域相关。

2017年,泽生科技在新三板正式挂牌,成为非上市公众公司。2018年泽生科技完成最新一轮融资,募集资金5.04亿元人民币。

值得一提的是,由于2017年经审计净资产为负,泽生科技股票目前已被ST。和赛特斯一样,泽生亦在去年有过赴港上市的想法,但至今无音讯。

由于仍处于研发阶段,公司几乎没有营业收入,净利润常年亏损,若要冲刺科创板,泽生科技只能挂靠“医药行业企业需至少有一项核心产品获准开展二期临床试验”这条。不过,这样需要有40亿元以上市值,而公司目前在新三板的市值为29.17亿元,尚有一定差距。

8、凌志软件

去年底,凌志软件突然宣布撤回IPO申请,复牌当天股价暴跌超50%,等待两年多的上千名投资者集体踩雷。

可让人万万没想到的是,凌志软件年初至今股价涨幅已经超过150%,摇身一变成了大牛股,而暴跌当天抄底的“敢死队”,目前账面已接近两倍。

时隔四个月再度奔赴IPO,凌志软件同样瞄准科创板。2018年,凌志软件实现净利润9135万元,同比增长17.38%,业绩算中规中矩,而公司目前市值23亿元,估值不可谓便宜。

凌志软件的主营业务为对日软件外包服务和为国内证券业提供金融软件解决方案,是一家金融软件OEM&ODM服务商。这样看来,与科创板“硬科技”的要求似乎有些偏离,不过好歹也算个信息技术行业,也不算十分离谱。

除了以上梳理的8家拟“转”科创板的公司外,目前各种渠道宣称自己也要赶赴科创板的新三板公司还有江苏北人、东方略和英内物联。

最离谱的,算是下面这家,做电机软起动、电控设备的公司,年年亏损,收入1个亿出头,也号称要去科创板……

以上便是近期被科创板概念带火的各家新三板公司的基本情况,谁是李逵谁是李鬼?相信各自都有判断。随着科创板预热的逐渐升温,报名赶赴的新三板公司还会更多,集邮未尝不可,但要提醒新三板的投资者,不要忘记科创板的战略定位和并不低的上市标准。

(文章来源:微信公众号金三板)

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版