前往新版

前往新版

泉峰汽车IPO:同业竞争暗藏独立性缺失风险 经营数据存较大异常 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

2018年下半年,火了30年的中国汽车行业惨遭滑铁卢,销量连续数月负增长,寒冬可谓说来就来,而当前低迷态势仍在蔓延。对于处在上游的汽车零配件企业来说也难言乐观。

在寒冬之际,以汽车关键零部件为主业的南京泉峰汽车精密技术股份有限公司(以下简称:泉峰汽车)逆势开启IPO之旅,并有幸获得上市通关的门票。

泉峰汽车主要从事汽车关键零部件的研发、生产、销售,逐步形成了以汽车热交换零部件、汽车传动零部件和汽车引擎零部件为核心的产品体系,公司产品主要应用于中高端汽车。此外,公司还生产部分洗衣机零部件产品。

价值线研究员发现,泉峰汽车持有股权超过5%的第三大股东同时持有跟公司主营业务相似的其他公司,同业竞争暗藏独立性缺失的风险,此外泉峰汽车的第一大供应商一年三度因环保等问题遭监管机构处罚。更令人咂舌的是,公司披露的经营数据存在较大异常,招股书真实性存疑。

“同业竞争”暗藏独立性缺失

泉峰汽车在上市前夕,突击引进数家投资机构,其中当属祥禾涌安最为“耀眼”。

招股书显示,2017年2月3日,泉峰汽车2017年第一次临时股东大会作出决议,同意向祥禾涌安、杭州兴富、金华扬航、苏州盛泉、锋霖创业、梦飞投资合计增发3000万股股份,增发价格为7.5元/股,认购总价款为22500万元,其中祥禾涌安以货币10500万元认购1400万股,占发行前持股比例9.32%,一跃成为公司的第三大股东。

通过调查,价值线研究员发现祥禾涌安作为专业投资人,对汽车行业青睐有加,投资多家汽车行业相关公司,不仅如此,祥禾涌安的控股股东还通过其他私募基金投资汽车相关业务公司,其中不乏跟泉峰汽车主营业务极其相似的公司。

祥禾涌安主要出资人中包括“涌金投资控股有限公司”和自然人陈金霞,后者则是大名鼎鼎的“涌金系”创始人魏东先生的妻子,也是目前“涌金系”名义上的实控人。

“涌金系”通过祥禾涌安、祥禾泓安、上海泓成等数支股权基金在资本市场上谋篇布局,投资多家汽车行业公司,上市公司秦安股份便是其一。资料显示,截止2018年9月30日“涌金系” 通过祥禾涌安、祥禾泓安、上海泓成共计持有秦安股份的比例为7.89%,与泉峰汽车相似的是这些股份也是在秦安股份IPO前取得。

秦安股份是从事汽车发动机动力系统核心零部件和变速器关键零部件生产配套的专业厂家,是集铸造和机加一体化的汽车零部件制造企业。公司主要产品为汽车发动机气缸盖、气缸体(铸铁/铸铝)、曲轴及变速器箱体/壳体等;并且已经开始涉足复杂结构件。

价值线研究员对比泉峰汽车和秦安股份主要产品,发现重合度较高。除此之外,两家公司的未来发展方向也高度相似。据资料显示,秦安股份在登录资本市场后启动了“再造升级”计划, 在现有业务板块发展增长的同时, 布局介入新能源板块;公司新能源事业部(研究院、工艺部)和美国分公司(汽车新技术北美研究院)将担纲新能源项目的实施。而本次泉峰汽车IPO募集资金部分投向也是新能源板块。

同一投资机构分别为两家主营业务相似公司的主要股东,这是否构成同业竞争?其中公司的独立性是否能得到保障?

一直以来证监会对于企业IPO存在同业竞争,以及主营业务发生重大变化的问题上,给予了较大的关注,且已经成为企业IPO能否成功的关键性问题。而在看待企业是否存在同业竞争、以及主营业务是否发生重大变化的问题上,无定量化标准,存在主观判断因素,其中关于同业竞争的主体界定就是其一。

对同业竞争关系中的主体范围认定,一般认定为拟上市公司控股股东、实际控制人及其控制的其他企业,但是随着证监会审核理念的变化,竞争的主体范围认定远超过了相关规范性文件的规定,主要包括控股股东和实际控制人及其控制的其他企业;持有拟上市公司股份 5%以上的关联方;控股股东、实际控制人的近亲属控制的企业及董事、监事及其他高级管理人员经营或任职的企业。而在IPO实践中,各中介机构都会将持股5%以上的股东纳入同业竞争的核查范围。

祥禾涌安持有泉峰汽车9.32%股权,远超5%规定且属实际控制人以外的最大股东,显然在IPO中属于纳入核查范围,而泉峰汽车并未在招股书中披露相关同业竞争情况,外界无法获知其中是否存在独立性缺失导致利益输送等问题。

值得一提的是,在泉峰汽车第二次上市申报前夕,“涌金系”发布了对秦安股份清仓减持。2018年5月16日晚间,秦安股份披露《关于持股5%以上股东减持股份计划公告》,祥禾泓安、祥禾涌安、上海泓成拟自减持计划公告之日起3个交易日后的180天内通过集中竞价、大宗交易、协议转让或其他上海证券交易所认可的合法方式,合计减持不超过3461.54万股,占公司股份总数的7.89%。

清仓减持动作看似为泉峰汽车同业竞争扫除了障碍,但后期经营中是否通过其他方式进行暗箱操作就不得而知。

除此之外,祥禾泓安还持有新三板公司春晖智控4.58%股份,而春晖智控主要从事流体控制阀和控制系统的研发、生产、销售,同样有用于汽车生产,同泉峰汽车产品存在相似之处。

经营数据异常招股书真实性存疑

多数IPO企业在披露招股书时,财务数据情况的披露能简单尽量简单,避免对外暴漏出财务勾稽相互矛盾的地方。而泉峰汽车披露时甚是详细,尤其是生产成本中采购数据这块,价值线研究员发现其中存在明显的数据异常,真实性令人怀疑。

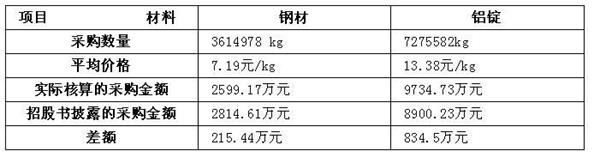

泉峰汽车生产成本中直接材料主要是钢材和铝锭,公司在招股书的不同章节中分别披露了报告期内直接材料的采购数量和金额,以及给出的采购平均价格,价值线研究员以2017年为例将相关数据统计如下:

从上表可以得知,用泉峰汽车披露的2017年铝锭和钢材采购数量和平均价格测算出来的采购金额和泉峰汽车在招股书中披露的采购金额分别相差834.5万元和215.44万元。同样算法,2016年铝锭和钢材测算的金额比公司披露的分别相差407.32万元和98.84万元,2015年铝锭和钢材分别相差320.2万元和55.67万元。

如此详尽的数据,价值线研究员除了核算对比外,也通过勾稽关系来看看采购数据是否同样存在异常。按照财务的勾稽关系,本年度原材料的采购量加上年度库存量扣除本年度库存应该等于本年度原材料消耗量。

以2017年铝锭为例,招股书显示2017年铝锭采购金额为8900.23万元,2016年12月31日库存的铝锭金额为400.07万元,2017年12月31日库存的铝锭金额为879.11万元,按上述数据测算,公司2017年度的铝锭消耗金额为8421.19万元,而通过泉峰汽车在招股书中披露的消耗量和平均价格测算出2017年铝锭消耗金额为9482.91万元,与上述数据相差1061.72万元。

显然,无论是泉峰汽车自身披露的数据,还是价值线研究员通过财务勾稽关系测算的数据都存在明显的差异。因此,泉峰汽车有必要对此做出详尽的解释,是否涉及财务造假问题监管层应当予以重视。

第一大供应商一年四度被监管层处罚

受限于产能以及综合考虑产品特点及生产计划等因素,泉峰汽车对部分汽车零部件的表面处理、机加工和热处理等工序采取外协的方式进行生产。

招股书显示,泉峰汽车与南京奥优美特压铸技术有限公司、南京源之吴机械有限公司等多家公司保持长期外协合作关系。南京奥优美特压铸技术有限公司作为公司第一大供应商,2015年至2017年外协金额分别为2473.48万元、2150.54万元、3050.06万元。

正是对于公司如此重要的供应商,在管理上极为不规范,不到一年时间被监管机构处罚3次。天眼查显示,2018年4月26日、9月25日、12月19日南京奥优美特压铸技术有限公司分别被环保局和安监局处罚1.2万元、35万元、7.7万元。如此密集的处罚,显然南京奥优美特压铸技术有限公司是被监管机构盯上了。

在当前环保核查如此严厉的环境下,南京奥优美特压铸技术有限公司稍有不慎将可能被停产,而这对于泉峰汽车正常生产将产生一定负面影响。

(文章来源:价值线)

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器