立即注册

二维码登录

立即注册

二维码登录

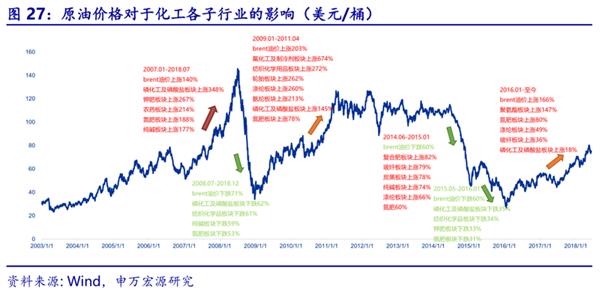

原油价格中枢提高,大炼化+化纤、煤化工景气度高;MDI、有机硅、农药、尼龙66全球景气复苏,景气度逐步上行。长周期来看,农作物价格逐步企稳复苏,农化板块逐步迎来底部配置良机。

投资机会:

原油中枢上移+涨价推动,PX-PTA-涤纶长丝迎机遇:荣盛石化、桐昆股份、恒逸石化、恒力股份。

原油中枢上移,煤化工竞争优势凸显:华鲁恒升。

MDI寡头垄断:万华化学。

农药环保约束+入园压力:扬农化工。

电子化学品迎国代替代大机遇:飞凯材料、国瓷材料、江丰电子、江化微。

有机硅行业景气上行:新安股份、合盛硅业。

正文:

三季报业绩预告化工行业表现亮眼

三季报业绩预增个股化工行业居多,为35家,第二名的机械设备行业为22家。

2017年下半年以来,油价上涨叠加环保因素,化工行业景气上行,产品涨价,行业经营有所改善,部分子行业公司盈利能力大幅提升。

化工行业细分领域众多,各子行业景气程度并不完全相同,我们结合申万宏源化工行业2018年中期策略报告以及中泰证券行业周报来为大家梳理一下。

细分行业景气梳理

申万化工分6个二级子行业,分别为石油化工、化工原料、化学制品、化学纤维、塑料、橡胶。其中,化学制品、化学纤维旗下各有14、5个三级子行业。

从连续3个报告期的业绩增速来看,化学制品和化学纤维业绩表现更为稳定,景气度更高。其中涉及到的三级子行业有化肥、农药、染料涂料、聚氨酯、化纤等。

化工品价格涨跌弹性弱于油价,但没有绝对弹性大小之分,要叠加各自产品的产能周期。

本轮油价上涨以来,聚氨酯,涤纶、尿素、氮肥、纯碱、玻纤、草甘膦等产品价格均有不同程度上涨。

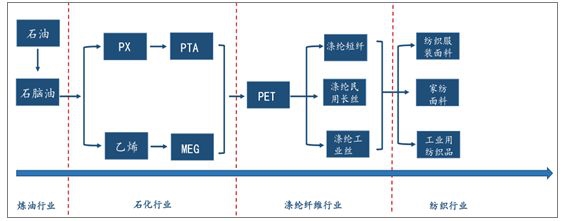

一、聚酯涤纶:下游处于补库存周期,需求稳中向好

从“PX-PTA-涤纶长丝”产业链看,PX 国内进口依存度 60%,盈利稳定在高位,龙头企业进军大炼油布局PX;PTA 无新增产能,中长期景气向上;长丝供需基本平衡,看好景气长周期复苏,单吨净利润有望维持在 300~400 元/吨。

PTA 价格与价差底部上行 。受益油价上涨,聚酯产业链各个环节价格中枢向上,同时下游的 PX 产能扩张加速,产业链话语权下移,PTA 产能集中度增强,投产周期进入尾声,随着需求稳定增长,未来实际开工率有望提升。总体而言,聚酯产业链产能的趋于良性扩张,供需结构也趋于良性疏导,产业链上下游价格传导更加顺畅。受益全产业链景气行情,PTA 价格价底部上行,均处于近年高位。

二、煤化工:煤制乙二醇技术突破,油价上涨凸显煤化工竞争优势

乙二醇主要应用于聚酯(PET)领域,全球需求持续增长。2017 年全球聚酯产能约为 9450 万吨,以 0.34 吨的吨耗计算,全球聚酯行业对乙二醇的理论需求量达到 3213 万吨。中国是全球最大的聚酯产销国,乙二醇消费占全球一半以上。

作为全球最大的聚酯产销国,我国也是全球第一大乙二醇消费国。乙二醇主要有乙烯氧化法和合成气法两种工艺,第一种工艺原料为原油和天然气、页岩气,第二种工艺原料为煤。经过多年技术攻关和工业化实验,我国煤制乙二醇技术已取得关键突破。在当前原油处于紧平衡状态下,油价中枢持续上涨,当前布伦特油价为75 美元/桶,油价已进入中高油价时代。在中高油价时代下,煤化工竞争优势已逐步显现。建议持续关注优质煤化工龙头华鲁恒升。

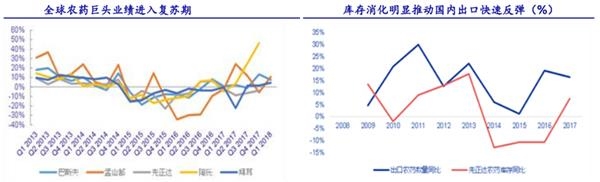

三、农药:海外景气复苏,环保加速集中度提升,国内农药有望长期维持高景气

全球农药行业经历了 2013-15 年下行周期后,自 2016 年以来开始呈现复苏态势。全球农药巨头库存的变化领先中国农药出口量变化,海外巨头库存 17 年以来处于补库存周期,业绩持续恢复中,国内企业出口占比高,受益明显。

农药产品价格有望维持高位,看好农药强者恒强,推荐龙头扬农化工。扬农化工菊酯产能全球第二,麦草畏全球第一,核心竞争力是大工程生产、管理能力优越,国内原药龙头属性突出。

四、染料:环保高压染料供给大幅收缩,龙头充分受益价格上涨

供给收缩叠加成本上涨,分散染料报价及成交价由 3 万/吨上涨至 45 万/吨,活性染料报价由 2.8 万/吨上涨至 4.8 万/吨,成交价也在逐渐上行。预计染料全年价格将维持高位,龙头业绩有望超预期。受益染料价格上涨标的重点推荐浙江龙盛、闰土股份。

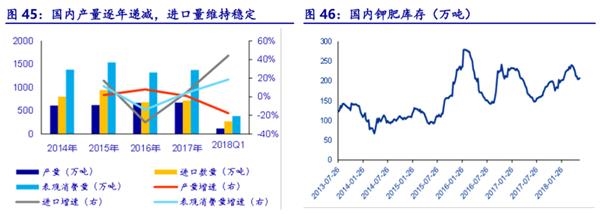

五、钾肥:长周期与油价相关,供给好转,需求稳定,但库存高企

全球钾肥在 2013 年行业联盟破裂、相关龙头公司大幅扩产之后陷入低迷,钾肥价格最多下跌 50%至 200 美元/吨。经历 4 年多的洗牌之后产能趋于稳定,需求端保持 3%的年均增速。此外,全球经济复苏、油价上涨、粮食价格触底反弹,有助于进一步提升钾肥需求。

近年来国内氯化钾产量有所下降,进口量也维持稳定,整体供给有所下降。但由于农产品价格低廉,农民对化肥的投入有所减少,导致化肥市场依然供过于求,国内钾肥目前仍存在数百万吨库存。

六、尿素:全球行业景气复苏国内库存持续维持低位

图:尿素价格与能源价格关联度高

供给方面:国内尿素行业产能出清,行业竞争格局得以优化。岩气革命后,我国尿素成本优势大幅弱化。海外主要的尿素生产厂家依托廉价的天然气资源,大幅降低尿素生产成本。2016年行业大幅亏损,过剩产能开始大幅出清。

国内开工率长期承压。2017 年虽然尿素的盈利情况有所好转,但 2017 年全年,受限于持续的环保检查以及采暖季天然气供应问题,全年开工率大幅下滑。这一情况在 2018年仍然存在,尿素的产量已经达到近五年的最低点。

需求方面:国内尿素需求稳中有升。2017 年我国尿素年消费量约 5200 万吨(实物量),占到全球总消费量的 30%以上。其中农业应用占比约 75%,每年农业消费量约为 3900 万吨,1300万吨为工业应用,总体来看国内消费量基本趋于稳定。

图:尿素港口与企业库存均处于低位

由于近年农作物种植面积持续下滑,尿素需求减少,库存持续维持低位,预计我国农作物价格将企稳回升,化肥需求有望回暖。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版