立即注册

二维码登录

立即注册

二维码登录

老股民常说:A股是个故事会。

确实,A股年年都不缺故事,而且故事花样迭出,看的人眼花缭乱。

搞笑的:奥巴马当选,奥马电器涨停;希拉里落选,西仪股份跌停。

节操路人的:ST博元,在年报里堂而皇之的写到:“不保证年报真实性、完整性”。

不务正业的:中超电缆,豪掷1个亿操起了买卖紫砂壶的营生。

科幻剧:獐子岛扇贝之谜第一季、第二季、第。。。

鸡汤剧:海能达董秘、三五互联证代辞职,理由分别是“追寻心中梦想”、“寻找最真实的自己”。

哥伦布讲了一个遍地黄金的美洲故事,吸引了无数淘金人漂洋过海、背井离乡。

贾跃亭也讲了个生态的故事,吸引了无数投资人疯狂追捧。

前者成就了美国,火鸡变了雄鹰,而后者,却成了一地鸡毛。

描绘美好前景的故事,吸引了淘金者前赴后继,也吸引了投资者疯狂加码下注。

而市场,像个筛子,最终筛出了真金。

正因为有了故事和市场,A股才如此精彩纷呈,才有了你我之缘。

君临今天打算讲个火鸡变雄鹰的A股故事,这只股票还在过去1年涨了10倍。

虽有着光鲜亮眼的股价表现,但这只A股,曾遭多人抛弃、贱卖,实际控制人也屡陷舆论漩涡。

1

92年,邓公南巡,一路上,他只听改革的汇报,思想保守的干部靠边站了。

于是,市场经济的热情再次被点燃,当时的人们,纷纷以下海为荣。

那代企业家,被称为“92派”。

陈东升、田源、俞敏洪、冯仑、王功权、郭广昌、朱新礼皆在此列。

这年,卫生部和深圳政府批准组建了一家国企,要干一票大的。

这笔大买卖,正是从世界顶尖药企:美国默克制药那里,引进当时最先进的重组(酵母)乙肝疫苗技术。

作为世界乙肝大国,中国迫切需要这种疫苗来改善乙肝高发的现状。

承担此事的国企,通过技术吸收和改善,很快质量、产能都超过了同行,成为国内最大的乙肝疫苗生产企业。

97年,这家国企的乙肝疫苗产量达到了4000万支,占领了国内60%市场。

他便是后来A股上市公司:康泰生物(300601)的前身。

口含金匙的国企康泰,一路顺风顺水。

2003年,财政部和深圳市政府批准由国家开发投资公司、上海华瑞投资、北京高新技术创业投资、湖南高科技创业投资、上海交大昂立作为发起人,整体改制为股份有限公司,进入上市辅导期。

排排坐,吃果果,本来利益蛋糕都划分好了,就等上市后共同富裕了。

谁知,成也萧何、败也萧何。

康泰发家之宝:乙肝疫苗,是康泰的独苗,因产品结构过于单一,康泰的IPO之旅被证监会一纸不予核准终结,期间也有人说是因为股东之间不和。

反正共同富裕的事,黄了。

就这样,康泰不仅上市遥遥无期,而且随着乙肝疫苗厂家逐渐增多,康泰陷入价格战的重围,2008年净利润已经从2002年的3000多万缩水到1635万,市占率降到了41.8%。

当初还有一家和康泰一起受让默克乙肝疫苗技术的企业,天坛生物,早已在1998年上市,借助资本市场的力量,越做越大。

一度几乎垄断乙肝疫苗的大哥康泰,这样下去,药丸啊。

改制时的发起股东,此时也闻到了风险,都赶着在大厦将倾前逃出升天,纷纷低价转让股权,交大昂立更是折价甩卖。

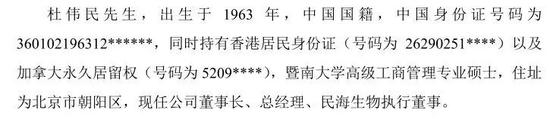

2008年,康泰重组完成,最终接盘的,是深圳瑞源达投资公司,其背后的操盘手,是曾经的防疫站检验员杜伟民。

交易完成后,杜伟民直接间接持有康泰的股份比例超过76%,成功入主康泰,担任董事长、总经理。

康泰的国企帽子被摘下,变成了民企康泰。

2

杜伟民现年55岁,也是“92派”企业家中的一员。

93年,化学专业毕业的杜伟民,离开了江西省卫生防疫站,下海创办广州盟源生物工程发展有限公司,占股50%。

2000年,盟源购入长春长生生物科技0.68%股权,杜伟民也加入长春长生,担任销售经理。

长春长生是卫生部直属的六大生物制品研究所之一,主要生产甲型肝炎减毒活疫苗、人用狂犬病疫苗。

在长生任销售经理期间,杜伟民展现出了强大的营销能力,惯用手法是拉低价格、抢占市场。

也是在长生,杜伟民赚到了第一桶金。

2003年,杜伟民旗下的盟源投资牵头参与重组了江苏延申生物科技,占股34.5%,并出任董事。

杜董事加入后的江苏延申焕发新生,2006年其第一大品种:流感疫苗,再次凭价格优势夺回国内头把交椅,第二大品种:狂犬疫苗批签发量2008年挺进国内第四。

2007年,江苏延申发起上市冲击,失败了;

祸不单行,2009年,江苏延申发生了狂犬病疫苗产品数据造假,最后7名高管被批捕。

上市失败、疫苗数据造假,杜伟民要跪?

殊不知,杜伟民已经转让了江苏延申的股权,全身而退。

此时,杜伟民已经成为了康泰的当家。

康泰和江苏延伸的命运真有几分相似,一个乙肝疫苗第一,一个流感疫苗第一,同样上市失败。

有所不同的,是康泰还没出过安全事故。

是的,疫苗企业的头等风险,正是产品质量和使用风险。

下海后还未经历大风浪的杜伟民,还是没逃掉2013年这场危机。

2013年12月,康泰爆出了乙肝疫苗事件,全国先后8名新生儿涉嫌注射康泰的一类乙肝疫苗后死亡。

安全性是药企的最后防线,人命关天,如果原产品而导致伤亡,那企业可以突然死亡,高管也难逃法网。

焦虑而不知所措的父母们,已经给康泰扣上了“杀婴者”称号,药监局、卫计委联合发出通知,暂停使用康泰全部批次重组乙肝疫苗,康泰被停产。

康泰、杜伟民遭遇了前所未有的危机,企业离破产只有一步之遥。

最终,事情峰回路转,杜伟民平安度过了这场要命的危机。

2014年1月17日,国家药监局、卫计委联合发文,确认接种乙肝疫苗新生儿的异常反应和疫苗无关。

新生儿的死亡属于偶合,康泰恢复生产。

3

这次的疫苗事件康泰有惊无险,康泰虽不作死,但不少群众却被吓死。

疫苗致新生儿死亡事件发生后,乙肝疫苗接种率直降30%,康泰的生产和销售大幅下滑。

而且,康泰靠一款乙肝疫苗独撑局面依旧存在。

康泰的出头之日在哪里呢?

相比同行,不仅天坛生物、华北制药90年代就已上市,小字辈智飞生物、沃森生物、长生生物等2010年后都相继上市,2017年才敲开资本市场大门的康泰落后许多。

但就是这个迟到的康泰,上市后一鸣惊人,一年多时间,股价涨了10倍。

根据2018年1季度业绩预告,利润同比翻了3倍。

几年间,杜伟民给康泰施了什么魔法?

当初杜伟民接盘康泰的时候,首先用的是旗下民海生物作价入股康泰,直接持股38.75%成为第一大股东,后来才相继接手其他股东股权。

实际上民海相当于是借了康泰的壳,但我们从康泰几大原股东贱卖退出的态度可以看到,大家对民海的期待似乎也不大。

但是,民海生物却成功让康泰一路逆风而上。

民海生物成立于2004年,到2008年和康泰实现战略重组,民海净资产8230.77万,成立以来除了2006年营收8.5万,其他年份颗粒无收,一直在烧钱。

民海成为康泰的子公司后,康泰每年的利润几乎都投进了民海,到2011年民海已经烧掉了6个亿,当时康泰每年的收入不过一个亿左右。

这种赌身家式的研发投入,让默默耕耘的民海结出了硕果。

4

第一个果子,是13价肺炎结合疫苗。

2010年3月,民海的13价肺炎结合疫苗临床申请进入审评阶段,2014年6月临床获批。

民海成为了国内首家进入13价肺炎结合疫苗临床的企业。

13价肺炎结合疫苗,当前全球疫苗之王,主要用于预防肺炎球菌侵袭导致的耳聋、瘫痪和智力低下等严重后遗症。

辉瑞的肺炎球菌疫苗Prevnar 13,去年销售56.01亿美元,全球销量第一。

2017年3月,Prevnar 13进入中国,是目前国内独家。

虽然民海最先临床获批,但进度慢于沃森生物,后者的13价肺炎疫苗报产已获受理,民海处于三期临床,预计18年底报产,老牌的兰州生物研究所还在二期。

也就是说,大品种13价肺炎疫苗的头啖汤被沃森生物抢了先,民海处于第二梯队。

很明显,未来三四年内,国内13价肺炎疫苗只有三个玩家:辉瑞、沃森、民海。

2017年,辉瑞Prevnar 13获得批签发71.5万支,中标价698元/支,收入近5个亿。

适用于此疫苗的是新生儿,我国每年的新生儿数量约1700万人,接种需依次注射4支,意味着该疫苗目前的覆盖率不到1%,市场潜力极大。

第二个果子:是三代狂犬病疫苗(MRC-5)。

康泰的三代狂苗引进的是巴斯德“人二倍体细胞狂犬疫苗”(HDCV)技术,目前报产已经进入现场检查阶段,预计今年底可获批上市。

三代HDCV相比二代Vero细胞狂苗无致肿瘤性,安全性更高,是世界卫生组织认定的金标准狂苗,在欧美已经广泛使用,但由于价格较高,目前二代仍然是主流。

三代狂苗国内有成都康华这一家独苗,2014年上市,招标价约1250元/人份,价格是二代的5倍,所以一直难以放量,2017年批签发100万支,只有20万人份。

国内现在每年狂苗需求大概1500万人份,康泰的三代狂苗上市上市后,善于降价抢市场的杜伟民预计不会手软。

就算按2倍二代价格计算,渗透率做到10%,康泰收入也有7.5亿元。

同时,康泰自主研发的三代狂苗2017年1月已经获批临床,当前1期和3期同时展开,成都生物所也在做三期,其他疫苗企业暂时没有进入临床的。

预计2年后自主研发的三代狂苗投入市场,利润还要往上走。

13价肺炎疫苗前途远大,不言而喻,但真正上市,可能还要到19年。

即将上市的三代狂苗,但准确时间未定,上市后销售推广情况也不确定。

光靠以上两者,康泰是撑不起股价10倍涨幅的。

所以,我们还要看康泰的当家花旦。

5

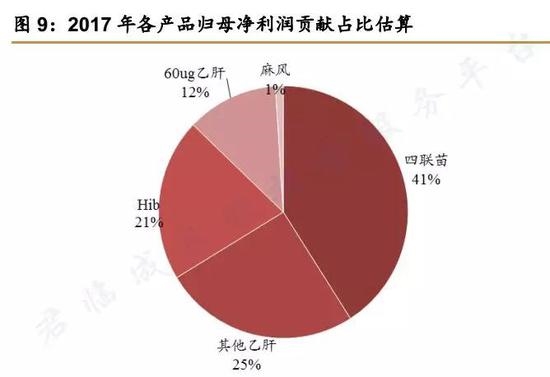

第三个果子,当家花旦:百白破-Hib四联苗。

近10年,驱动全球疫苗行业的增长的,主要是两类创新疫苗品种的面世,一类多价疫苗(一苗防同病的不同致病菌),像13价肺炎结合疫苗、4/9价HPV疫苗;另一类就是多联疫苗(一苗防多病)。

目前国内多联疫苗使用最多的,是国企中生集团的百白破系列、麻腮风系列,但基本是免费的一类苗(国家免费提供),量大但价格低,加起来市场规模预计不超过10亿。

民企生产的主要是二类苗,比如科兴的甲乙肝炎联合苗、智飞生物的AC-Hib三联苗,还有进口的巴斯德百白破-脊灰-Hib五联苗。

巴斯德是外企,国内企业科兴是二联、智飞的是三联。

而康泰的百白破-Hib,目前是国内唯一的四联苗,可同时预防百日咳、白喉、破伤风、以及由b型流感嗜血杆菌引起的脑膜炎、肺炎、心包炎、菌血症、会厌炎等疾病。

近3年,Hib相关疫苗年均批签发数量约2100万支,按4支/人算,接种人数约680万人,1700万新生儿,渗透率约40%。

根据中检所批签发数据,2017年,Hib单苗市占率依然高达58%,AC-Hib三联苗占比23.9%,百白破-Hib四联苗7.2%,五联苗10.8%。

疫苗未来发展趋势,毫无疑问是多联苗,在此基础上,分析康泰独家的百白破-Hib四联苗,我们发现:

四联苗相对双苗单苗,接种次数少,预防疾病更多;

价格上,又比五联苗便宜一半以上,性价比突出。

2016年,受山东疫苗事件影响,康泰的四联苗销售90万支,2017年迅速恢复增长,预计超过140万支,按最新中标价280元算,收入约4个亿。

所以,康泰的当家花旦:四联苗已替代乙肝疫苗成为康泰的拳头产品。

根据2016年中报数据,四联苗毛利率跟茅台神酒咬的很紧,高达93%!

产品前景好,又挣钱也就罢了,关键时刻,竞争对手还来了次神助攻。

2017年10月,巴斯德的五联苗(百白破+脊髓灰质炎+HIB)爆出由于更换铝佐剂问题,8个批次不予以批签发。

预计五联苗缺货到2018年底,空出来10.8%的市场空间,还不都归了康泰。

好风凭借力,助我上青天。

6

上青天,当然要给油。

短期内踩油门的,是四联苗;中期内接力的,是三代狂苗和13价肺炎疫苗。

那么时间再往后一点,谁来提供燃料呢?

民海还有两个果子:

麻腮风-水痘四联苗和IPV(注射用脊髓灰质炎灭活疫苗)

先看麻腮风-水痘四联苗。

2018年1月,民海与捷克斯洛伐克的IMUNA PHARM,A.S。公司签署了许可协议,IMUNA PHARM,A.S。将向民海生物提供腮腺炎疫苗毒种。

补全腮腺炎疫苗后,康泰将成为国内可研发麻腮风-水痘四联苗唯一民企,另一家国企是中生集团。

目前康泰已经上市了麻风二联苗,水痘苗在申报临床,公开信息显示,国内还没有麻腮风-水痘四联苗临床在研项目。

2016年,默沙东的麻腮风-水痘四联苗全球销售16.45亿美元,国内市场空间预计超过60亿元。

再看:IPV(注射用脊髓灰质炎灭活疫苗)

通过引进荷兰INTRAVACC公司技术,康泰的IPV(注射用脊髓灰质炎灭活疫苗)已经进入3期临床。

IPV上市后,康泰将国内首家拥有百白破、Hib、IPV五联单组分疫苗企业,即有望成为国内第二家上市五联疫苗企业,目前已经在临床前研究阶段。

康泰的产品阵列里,在产的有发家的乙肝疫苗,未来之星:百白破-Hib四联苗。

短中长期看,还依次有三代狂免、13价肺炎疫苗、麻腮风-水痘四联苗、IPV等重磅产品,保证了业绩的延续性,成长能力突出。

产品优秀、上市矩阵合理固然是康泰的长处。

但疫苗企业,需要两条腿跑路。

一条腿,当然是产品;另一条,是销售。

不同于治疗性药物,学术推广、三甲医院非疫苗销售的主要渠道,疫苗销售的主战场,是全国近5万个基层接种点。

海量的节点,意味着疫苗企业需要投入大量资源以覆盖更多的接种点。

同行智飞已建立了近1200人的直销队伍,跑在所有疫苗企业前列,从销售人员配备来看,康泰对此重视明显不足。

究其原因,君临认为主要是由于销售出身的杜伟民,其本人在医药营销界有“较强的销售资源”。

众所周知,在八项规定、毒疫苗、医药流通改革后,过去倚重“大户营销”的模式有了一定变化,地推覆盖率的重要性开始显露。

正因为此,康泰在2017年开始了营销改革,改革侧重两个方面:一是扩充直销团队;二是建立封闭排外性的渠道。

2017年三季报,康泰销售费用1.18亿,已超去年全年,预计2018年销售费用还将大幅增长。

看来,补齐销售短板后,康泰会跑的更快更稳。

这两年,无论是刺激父母敏感神经的手足口病,导致的相应疫苗放量,还是刷屏朋友圈的HPV疫苗。

这都标志着,疫苗行业正从传统疫苗走向创新疫苗新时代。

创新疫苗,以联苗和多价苗为代表,潜力巨大,康泰无论是从研发投入还是研发管线在国内都已经走在前列。

需要注意的是:短期股价涨幅较大,估值偏高;

2月6日,首发的57名股东股份解禁,2月28日董事、副总经理郑海,监事会主席吕志云发布了减持公告,两人拟合计减持不超过157.5万股,占总股本0.37%;

若研发和临床进度不及预期,也将影响康泰估值,如13价肺炎结合疫苗,康泰第一个进入临床,当前进度已经被沃森超越。

另外,我们注意到,杜伟民全家持有加拿大永久居留权,妻子及儿女皆在加拿大生活,杜伟民实为“裸商”。

由于疫苗产品的特殊性,安全问题“黑天鹅”屡见不鲜,还需防备失联跑路风险。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版