立即注册

二维码登录

立即注册

二维码登录

【新股分析】这家全屋定制公司傍上了恒大 但多项财务数据落后同行

若剔除恒大地产的影响,顶固集创2017年营收甚至出现了负增长。

张艺

图片来源:视觉中国(21.300,0.01,0.05%)

曾错过A股市场转投新三板的家居公司——广东顶固集创家居股份有限公司(下称顶固集创)决定对A股市场再次发起冲击。

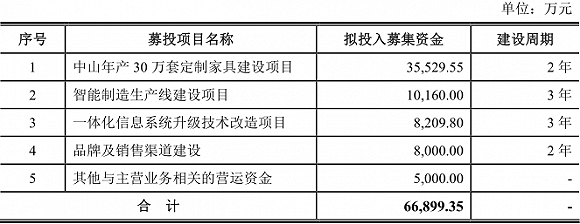

日前,顶固集创在证监会网站披露招股书,公司拟在创业板公开发行不超过2850万股,募集资金约6.69亿元,主要用于中山年产30万套定制家具建设、智能制造生产线建设、一体化信息系统升级技术改造、品牌及销售渠道建设、其他与主营业务相关的营运资金等项目。

顶固集创募集资金用途

界面新闻发现,若不是顶固集创在2016年起与恒大地产达成了深度合作,公司营收增长堪忧。

业绩表现同行业垫底

这是顶固集创第二次申请A股市场IPO,此前,公司在2013年曾递交招股说明书,尝试登陆中小板,人算不如天算,当年IPO停摆。久候难耐的顶固集创撤回申请,决定退而求其次转战新三板,并于2015年10月在新三板挂牌。

顶固集创主营业务为全屋定制衣柜及配套家具、生态门、精品五金等家居产品的研发、生产和销售。

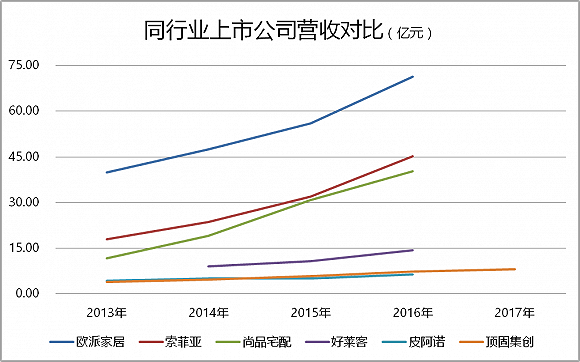

A股市场上以全屋定制为主营业务的同类型上市公司包括欧派家居(128.760,1.73,1.36%)(603833.SH)、索菲亚(34.640,0.11,0.32%)(002572.SZ)、尚品宅配(156.600,0.76,0.49%)(300616.SZ)、好莱客(27.640,0.33,1.21%)(603898.SH)和皮阿诺(24.480,0.60,2.51%)(002853.SZ)等,公司地点均在广东,前四家位于广州,只有皮阿诺位于中山市,与顶固集创同城。

与其他公司不同的是顶固集创是以五金起家,2007年半路杀入定制家居市场,2015年开始向全屋定制方向拓展。如今,已有约六成左右营收为全屋定制家衣柜及配套家具;同时,精品五金业务是公司传统的优势业务,占比约35%;定制生态门业务是公司主营业务毛利的补充。

顶固集创近年业绩表现

顶固集创本成立时间并不短,2002年12月成立,8个月后索菲亚才成立,后者如今已是全屋定制家居龙头企业。一直以来,顶固集创董事长林新达都期望借助资本市场的力量将公司做大。然而,上次与A股资本市场的错失,也使得这家资历较老的公司发展速度远不及同行。

顶固集创2015年、2016年、2017年实现营业收入分别为5.76亿元、7.25亿元和8.08亿元。在可比的这6家公司中,欧派家居2016年营业收入超过70亿元,是顶固集创的近9倍;索菲亚、尚品宅配营收双双超过40亿元;顶固集创仅较上市不到一年,同在中山市的皮阿诺(6.30亿元)略胜半筹。

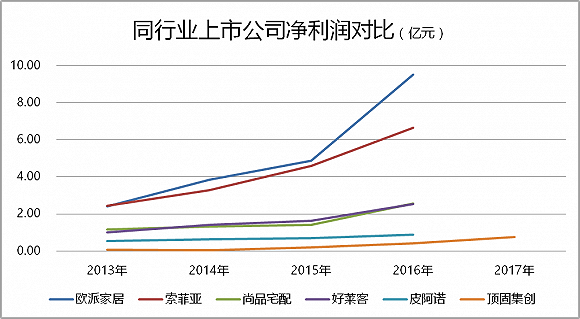

从净利润来看,顶固集创更是垫底同行。2013年、2014年,公司连续两年实现归属于母公司股东的净利润均不超过1000万元,2016年实现归属于母公司股东的净利润也仅4042万元,欧派家居9.5亿元是其22倍,索菲亚6.64亿元也是其15倍,规模最小的皮阿诺也有0.88亿元的净利润,较顶固集创多出一倍。

不过,顶固集创在2017年完成了一次资产转让,其旗下全资子公司昆山顶固以5286.38万元转让出售,并产生了1278万元的投资收益。

值得注意的是,顶固集创旗下原有7家子公司,而昆山顶固是其中净资产最大的公司。截至2017年底,公司剩下的5家全资子公司中,北京顶固、广州顶固净资产为负,而佛山顶固和中山顶固净利润为负。

可见,流动性较差,融资功能弱的新三板上市,对顶固集创业绩增长的帮助十分有限。

顶固集创也表示,原有不少竞争对手如定制家居领域的索菲亚、欧派、尚品宅配、好莱客等都率先获得上市融资,并且在资本实力大幅增强后纷纷投入扩大产销规模。公司未来如果不能迅速壮大资金实力并在品牌营销、渠道建设、产品研发设计、定制服务、信息化应用及智慧制造等方面迅速及时地进行足够的投入,未来的市场竞争力及市场地位可能因为激烈的竞争而下滑。

销售净利率不及同行一半

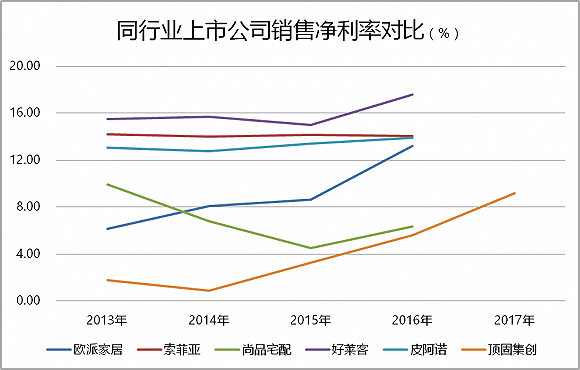

不仅营收、净利润规模远不及同行业公司,在销售净利率方面,顶固集创也远远落后。

从2016年销售毛利率来看,顶固集创为同行业最低,不过,各公司之间差距并不算大,顶固集创与索菲亚、欧派家居基本相当。

然而,从销售净利率来看,公司不仅是同行最低,更甚的是,仅不到同行平均水平的一半,只有表现最好的好莱客的三分之一。

这已经是顶固集创在净利率大幅回升后的水平了。顶固集创在2013年至2016年销售净利率分别为1.78%、0.90%、3.28%、5.58%,其中2013年和2014年只处于微利水平。传统制造业在经济寒冬之时,转型升级所面临的利润难题在顶固集创身上体现得淋漓尽致。

当年的微利还与首次试水IPO未果后,公司进行战略调整有关。2009年-2011年,顶固集创三年的业绩增长较好,但未能上市。之后公司便步入了调整期。

林新达也曾对媒体称,“IPO必须要求业绩符合增长率不能低于30%,但企业有快速的成长,也有休息的时间,最后逼得好多企业在休息的时间不敢休息,透支。”而顶固在本来应该休息的时候没有休息,2013年、2014年的调整过后,公司的“业绩很不好”。

本轮上市前夕,为符合IPO对业绩的要求,顶固集创又进入了冲刺阶段。公司在2017年销售净利率上升至9.20%,同比上升了3.62个百分点。

“顶固是做五金起家的,五金起家的企业通常规模较小,而且知名度不高。在我们定制家居圈,很少有公司会跟他们家进行比较。”广州一家定制家居上市公司高管对界面新闻如此表示,这句话也道出了顶固集创当下的尴尬。

恒大地产突成单一最大客户

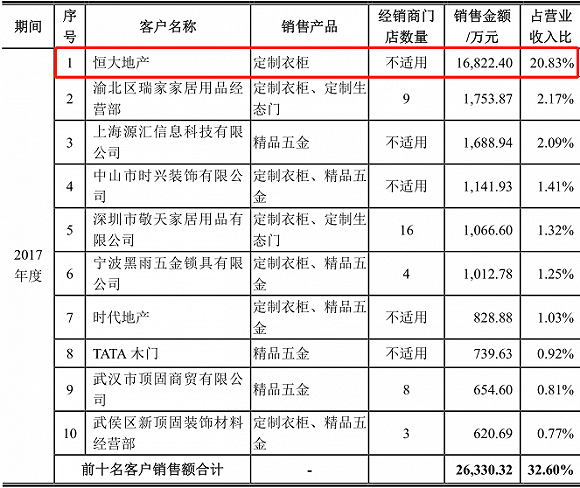

从顶固集创前十大客户情况可以看到,在2016年和2017年,公司的前十大客户名单中赫然出现一地产巨头——恒大地产,且一合作便成公司单一最大的客户。

2016年,顶固集创对恒大地产定制衣柜的销售金额为3615.46万元,占总营收的4.99%;到2017年,这一金额骤升3.67倍至1.68亿元,占营业收入的比例已高达20.83%。

招股说明书中表示,“报告期内,公司不存在严重依赖少数客户的情况”,虽不“严重”,但界面新闻发现若剔除恒大地产的影响,顶固集创2017年营收6.40亿元,与2016年6.89亿元相比甚至出现了负增长。

可见,恒大地产成为顶固集创近两年业绩增长的主因。

2017年顶固集创前十大客户情况

顶固集创是2016年开始与恒大地产深入合作。双方的合作模式是,恒大地产在消费者购买住房时,给消费者赠送消费券,消费者凭借消费券可以到指定品牌经销商处购买指定品牌产品(包括顶固品牌和索菲亚、曲美等其他品牌),消费券可以抵货款。

随着2016年及2017年度,恒大地产业务的发展、送出的消费券增多,导致发行人对恒大地产的销售收入增加。

与地产大佬合作不失为顶固集创开拓业务,形成利润增长点的有效方式,但这也不由得让人产生疑问,一旦与恒大地产的合作生出变故,对顶固集创的影响将颇大。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版