立即注册

二维码登录

立即注册

二维码登录

原标题:安达科技公布2017年年报,净利润毛利率双双大幅下滑

本周五,又有一家新三板的明星公司发布了2017年年报。安达科技在连续两年的飞速增长后,业绩开始出现下滑。

2017年年报显示,安达科技的营业收入从9.12亿元增长至10.76亿元,同比增长18.06%。净利润却出现下滑,从2.66亿下滑至2.01亿,同比下降24.45%。毛利率也从2016年的43.67%下降到32.50%。

更为关键的是,2017年公司的现金流也由正转负,净流出1.84亿元,同比下降了162.1%。显然,这对志在IPO的安达科技来说,不是一个好消息。

/ 01 /竞争压力大,净利润毛利率双双下滑

据了解,净利润和毛利率的下降主要是由于竞争加剧导致产品价格下降和原材料成本的提高。其实,早在2017年的半年报中,其毛利率就已经下滑到31.81%,也就是说从2017年一开始就便出现了下滑。

究其原因,安达科技总结为三大原因:1.新能源汽车的产销量下降,行业竞争加剧;2.原材料成本上升;3.新能源汽车补贴政策使得账期拉长。

据公司的招股说明书显示,2017年上半年,公司的主要产品磷酸铁锂的销售价格下降了11.99%。

此外,其年报显示,公司生产磷酸铁锂等正极材料所使用的原材料价格上升,导致磷酸铁锂的成本上涨,比如采购碳酸锂的价格上涨,但并未具体说明上涨了多少。

与此同时,公司的现金流也在2017年有正转负,由2016年的2.96亿减少到2017年的-1.84亿,直接下降了162.1%。

对此,公司的解释是由于新能源汽车政策要求商用车运行3 万公里以上才能申请相关补贴使得整个行业的账期拉长,而公司第四季度销售收入占全年收入比例较高及客户年末资金短缺延迟支付。

期间,公司的应收账款较上年增加 282.67%,由2016年的1.20亿变为4.59亿。

其实,早在2017年上半年,这一现象就已经初见端倪。2017年上半年,公司经营性现金流净额为-1.23亿。当时,公司表示,是由于2017年二季度新能源汽车行业才开始恢复,公司的生产量和销售量较一季度大幅增加。

净利润、毛利率双双下降,现金流由正转负,这对志在IPO的安达科技可不是一个好消息啊!

/ 02 /新三板优等生安达科技的IPO之路能成功吗?

2014年6月,安达科技在新三板挂牌。因比亚迪是其最大的客户而成名,被誉为新三板上纯正的锂电池概念股,还被一些券商称为“中国磷酸铁锂正极材料的领军企业”。

在新三板,安达科技好像开了挂一样,入围新三板创新层,业绩蹭蹭的往上涨,根本挡不住。不仅如此,安达科技还带有扶贫概念股和IPO的光环。

据了解,安达科技主要从事新能源动力锂电池正极材料——磷酸铁、磷酸铁锂的研发、生产和销售。2015-2016年,安达科技分别实现营业收入2.07亿元、9.12亿元,分别同比增长191.18%和339.91%。公司净利润分别为4945万元、2.66亿元,同比增长202.25%、437.31%。

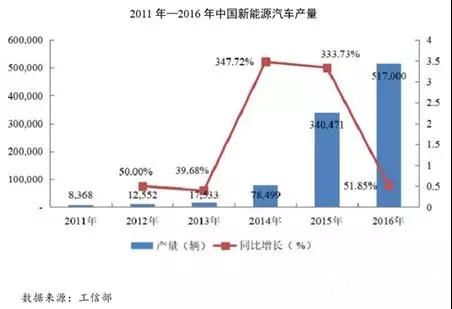

值得注意的是,公司业绩的增长很大程度上受益于新能源汽车产量的增长。并预计2017-2020年我国新能源汽车年产量将有85.3万辆增加至203.5万辆。

2016年5月25日,安达科技宣布上市辅导备案登记,正式将上市计划提上日程。2017年12月26日,证监会受理了其上市申请。截至目前,安达科技尚在排队中。

新三板优等生安达科技的IPO之路是否成功,我们拭目以待。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版