前往新版

前往新版

股东人数超200名?三类股东?科顺防水和奥飞数据证实了这些统统没问题 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

昨天六过五后,市场似乎弥漫着春天的气味,而今天股东人数超200人的科顺防水(833761)以及清理了三类股东的奥飞数据(832745)顺利过会,更让投资者们欢呼,新三板集邮党的春天真的到来了。

一

股东人数超200名?没问题

科顺防水2015年10月15日挂牌新三板,经过多次的定增以及做市交易,从当时的45户股东,发展到2017年3月3日,科顺防水停牌前的393名股东。据最新披露的招股说明书显示,科顺环保发行前股东人数已经减到383名。也就是说,在停牌到上会期间,科顺环保的股东人数减少了10名。所以有业内人士猜测,这10名股东是科顺防水要清理的三类股东。

据此前证监会和沪深交易所的口径,股东人数超200,并不会构成IPO的实质障碍。2017年3月,上交所微信号发出的《企业改制上市30问》就提到,只要在新三板挂牌的时候,股东人数不超过200人,而挂牌之后,不管是因为交易还是因为定增,股东人数超过了200人,这样的企业都可以直接去IPO,不用担心受到限制。而北京国枫律师事务所执行合伙人徐寿春也提及200人公司的审查要点。通过协议转让导致超过股东人数200人的,可以直接申请IPO。“200人公司”的核查主体范围:发行人及其前身,发行人控股股东、实际控制人,发行人大股东,发行人控股股东的第一大股东。

但第一只螃蟹谁都不想尝试。科顺防水的反馈文件中也提及了关于200名股东的问题:说明发行人现有股东中是否包含信托、资管计划、契约型基金,如是,请说明上述股东的适格性,发行人是否符合股权清晰的发行条件;请说明在审期间发行人直接股东的变动情况;说明在新三板挂牌期间的信息披露是否符合有关规定,本次申报文件与新三板挂牌期间的信息披露是否存在重大差异;挂牌期间的历次股权转让、非公开发行以及股东人数超过200人的情形,是否已取得必要的审批或许可,是否符合有关法律、法规及规范性文件的规定。

科顺防水2016年8月4日开始上市辅导,2017年3月2日获证监会受理,4月12日便获得证监会反馈,12月6日成功登陆创业板,共用时278天。如今科顺防水顺利过会,股东人数超200人的障碍将灰飞烟灭,不知道未来新三板企业的协议转做市大潮是否依旧。

二

三类股东清理?也没问题

2016年6月17日奥飞数据宣布接受上市辅导,并于2016年12月28日获得证监会受理。如今顺利过会,也给其他受三类股东困扰的企业提供了范本。

奥飞数据对于三类股东问题的解决方法是由契约型私募股权基金将股份转让给相同结构的合伙企业或直接转让给自然人。

接受上市辅导后,在2016年8月至2016年10月期间,奥飞数据通过股转系统发生了11次股权转让,涉及股份数量合计410万股。踊跃成长1号新三板投资基金将持有的214万股转让给深圳三六二投资企业(有限合伙);金睿和新三板混合策略3号将持有的120万股转让给佛山金睿和进取投资合伙企业(有限合伙);此外,新风口定增一号基金将持有的76万股奥飞数据股票转让给朱丽嘉等9人。随着三家三类股东悉数转让所持股份,奥飞数据也就顺利解决了三类股东问题。

三

一家扣非净利润超1.5亿,一家不足3000万

科顺防水是一家专业从事新型建筑防水材料研发、生产、销售并提供防水工程施工服务的公司,其产品涵盖防水卷材、防水涂料两大类100多个品种。如今顺利过会,科顺防水也成为中国涂料大省广东第三家主板上市涂料企业(前两家分别是兆新股份(002256)和集泰股份(002909))。2014-2016年及2017年1-6月份,公司实现营业收入10.6亿元、12亿元、14.73亿元和8.63亿元;扣非后净利润分别为8425万元、1.65亿元、2.75亿元和1.10亿元,三年年均扣非净利润达超1.5亿。但是科顺防水表示,公司来源于房地产行业的销售收入占营业收入的比重约90%,因此房地产行业宏观调控、房地产投资增速下滑对公司销售收入的持续增长和盈利能力的影响较大。

而一同上会的奥飞数据(832745)则是一家专业从事互联网数据中心(ICD)运营的互联网综合服务提供商,于2015年7月15日开始挂牌新三板。2014年-2017上半年,奥飞数据实现扣非净利润分别为387万元、2662万元、5153万元、3123万。

四

科顺防水发审焦点解读

1、 亏损公司你为何参股?

科顺防水的前五大客户的销售收入占比分别为34.34%、33.71%、33.81%和35.56%。恒大地产集团有限公司为报告期各期第一大客户。2015年12月科顺防水参股了广州恒大淘宝足球俱乐部股份有限公司,投资3000万元认购75万股,而恒大淘宝是一家一直处于亏损状态的公司,科顺防水的参股也引起了发审委的关注:补充披露发行人参股与主业无关且亏损的恒大足球俱乐部的原因、所履行的决策程序、定价依据及公允性;披露该参股公司与发行人第一大客户恒大地产集团之间的关系,说明发行人参股该公司的原因是否为持续获得来自该客户的订单,发行人与客户之间是否存在其他利益安排,是否通过参股客户关联方的方式转移定价及成本费用。

科顺防水是这样解释的,恒大淘宝的控股股东为恒大地产,恒大地产为发行人2014年度至2016年度第一大客户,公司本着维护战略合作关系、深化合作机制,在调研分析后才进行了投资。

2、 为何你的毛利率高于同行上市公司且不断扩大?

据招股说明书披露,报告期内,科顺防水主营业务综合毛利率分别为33.12%、35.39%、44.70%、51.92%;发行人防水卷材和防水涂料的销售毛利,占毛利总额的比重分别为93.50%、91.22%、91.84%、90.87%,是发行人利润的主要来源。毛利率一直是发审委关注的重点,对于科顺防水的反馈也不例外。

说明同行业可比上市公司(含拟上市、新三板公司)的选取标准及可比性、产品及经营模式差异情况,报告期发行人毛利率水平均高于同行业可比上市公司且差距逐渐扩大的原因及合理性分析。

科顺防水称,上述四家企业与公司生产的产品类别及销售区域并不完全相同或相似,不具备完全的可比性,对相关指标的比较分析仅具有一定程度的参考意义。公司毛利率较同行业可比公司平均毛利率高,除东方雨虹外,其他同行业可比公司与本公司的规模差异较大所致。

公司在2014和2017年1-6月毛利率与东方雨虹接近,2015年度和2016年度毛利率高于东方雨虹则是因为公司防水卷材销售占比高于东方雨虹,且在2015年和2016年防水卷材主要原材料沥青价格大幅下降导致防水卷材毛利率增幅较高。

五

奥飞数据发审焦点解读

1、原股东亏本卖公司究竟是何原因?

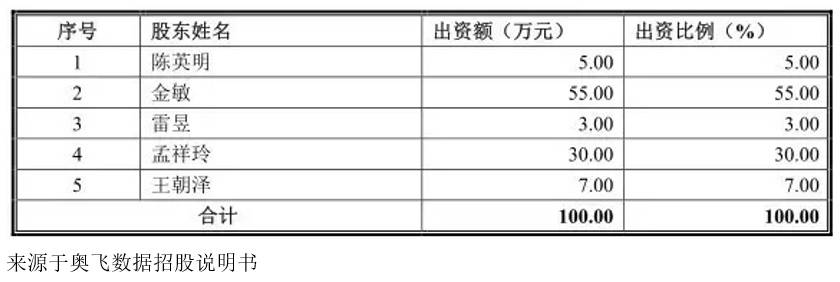

招股书显示,奥飞数据的控股股东为昊盟科技,昊盟科技由冯康和孙彦彬2009年共同设立,持有公司61.9458%的股份;冯康持有昊盟科技90%的股权,间接持有奥飞数据55.7512%的股权,为公司实际控制人。昊盟科技并不是奥飞数据的最初控股股东,冯康也不是奥飞数据的创始人。2004年9月,奥飞数据的前身实讯通信成立,注册资本为100万元,由孟祥玲、陈英明、金敏、雷昱、王朝泽以货币出资。

2、二股东抛售公司股票是为何?

据披露,2014年3月,昊盟科技将其所持公司200万股的股权以200万元的价格转让给夏芳汝,持股比例20%,成为奥飞数据的第二大股东。随后,因为增资,夏芳汝的股权被稀释到17.51%。

2015年12月至2016年3月,夏芳汝分批将持有发行人17.51%股权全部转让。就在夏芳汝转让股份完成后,2016年12月,奥飞数据向证监会递交了IPO招股书。

IPO前抛售股份,这是件比较异常的事情,对此发审委也提出质疑。请发行人说明:(1)夏芳汝的履历,2014年3月夏芳汝从昊盟科技受让200万元股权的背景和原因,原价转让的原因,夏芳汝与昊盟科技、发行人及其实际控制人是否存在关联关系或其他特殊安排。(2)2015年12月至2016年3月,夏芳汝将所持发行人股份全部转让的背景和原因,受让方与夏芳汝、发行人及其控股股东、实际控制人、发行人董监高、本次发行上市中介机构及签字人员是否存在关联关系,转让时间相近而转让价格差异较大的原因。(3)夏芳汝对外投资情况,报告期内对外投资企业与发行人是否存在交易及资金往来,与发行人客户、供应商是否重叠,是否存在资金及业务往来。

智库君@新三板智库在奥飞数据的招股说明书中并未找到更多资料。

3、毛利率增长且高于上市公司的合理性,是否具可持续性?

业务的可持续性是发审委关注的重点之一,报告期内奥飞数据的综合毛利率分别为9.29%、20.47%、33.20%和32.08%,综合毛利率整体呈现上升的趋势。且毛利率高于同行上市公司,所以发审委提出质疑,这种增长速度是否具备持续性?

请发行人:说明选取同行业上市公司的依据、范围,说明可比上市公司的选取是否全面,发行人毛利率高于部分同行业可比上市公司毛利率的原因及合理性;选取网宿科技、帝联科技单独IDC业务的毛利率与发行人进行比较,说明毛利率是否存在重大差异及原因;结合公司产品的行业空间、进入壁垒、市场竞争、与客户自建机房的价格比较等情况,说明公司主要业务较高毛利率是否具备可持续性;说明公司未来发展的成长空间和增长性。

奥飞数据是这样解释的,报告期内,奥飞数据租赁机房 IDC 业务的毛利率高于网宿科技和帝联科技主要由于租赁机房的主营产品和分布区域的差异。网宿科技和帝联科技的主营业务在 CDN 业务,IDC业务占比较低,而奥飞数据 80%的收入来自 IDC 业务,因为公司对IDC的深入研发和客户的深入合作,使得毛利率高于网宿科技和帝联科技。区域方面,网宿科技和帝联科技 IDC 业务的分布区域相对较分散,不能较好地整合资源,使得IDC 业务的毛利率较低。而奥飞数据 65%以上的收入来自广东区域,业务分布相对集中,具有议价能力,使得毛利率高于网宿科技和帝联科技。

对于毛利率的可持续性,奥飞数据表示上市后,公司资本实力将进一步增强,能够扩大已有竞争优势,并且由于市场地位稳定,市场认可度和客户满意度较高,而且受益于研发投入的持续增加,公司服务得以持续提升和创新,产品将保持较高毛利率。返回搜狐,查看更多

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器