立即注册

二维码登录

立即注册

二维码登录

刚闯过发审会大关,好不容易等来了证监会的IPO批文,上市前夕竟被同行举报业绩造假,天常股份的董监高估计今天晚上很难入眠。

这家高调开新闻发布会举报同行的公司,是业绩体量和他差不多的新三板企业宏发新材。

宏发新材“高调”举报天常股份业绩造假

11月8日,宏发新材高调地在上海召开新闻发布会,公布了自己向证监会实名举报的关于天常股份招股说明书存在虚假披露、以及涉嫌利益输送的证据。

据媒体报道,宏发新材主要举报天常股份三点内容:财务数据打架,存造假嫌疑;通过向关联方低于市场价采购设备,提高毛利率;业绩下滑不是暂时的,增长不可持续。

以下为其部分举报内容:

(1) 原材料采购成本下降幅度比别人大

天常股份招股书内容显示,公司今年上半年综合毛利率为26.47%,高于2016年毛利率的24.58%,原因是“公司主要原材料无碱玻纤的采购价格较上年下降幅度较大,超过了公司主要产品销售单价的下降幅度,提升了公司的毛利率水平”。

宏发新材站出来反对:这解释不符合今年上半年风电行业和公司经营的实际情况,天常股份的原材料采购成本下降了9.58%,但实际上市场平均价格只降了4%。

(2)毛利虚高

另外,根据天常股份招股书数据,2017年上半年套裁布的毛利率比2016年上涨1.82%,主要原因系人工和制造费用单位成本下降。但是,它今年上半年产能利用率仅为72.34%,比2016年下降7.96%。

产能利用率在下降,构成制造费用主要部分的折旧基本一般算固定成本,而现在社会人工薪酬水平在不断上升,这种情况下,天常股份的毛利率还能保持上升,宏发新材觉得“不可思议”。

宏发新材怀疑,这是因为它以低于市场价向关联方采购设备,降低成本。证据是天常股份设备供应商的实控人,是公司的第二股东。

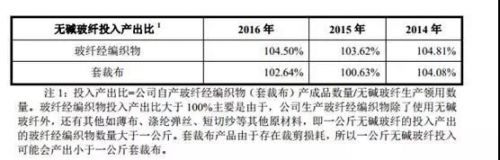

(3)产品生产损耗率比别人高

宏发新材还指出,天常股份招股书中披露的玻纤经编织物与套裁布生产损耗率显著高于同行业水平。

在实际生产中,玻纤经编织物与套裁布这种原材料肯定会有所损耗,同行实际玻纤编织物投入产出比约为95%,套裁布投入产出比约为89%。

除此之外,宏发新材还指出,天常股份业绩下滑趋势不可逆转,利润虚增。

2016年,天常股份扣非净利润比2015年下滑约49%,且随着国内风电行业下滑,2017年上半年公司各财务指标也没扭转下滑的趋势。

与天常股份营收和净利润下滑不符的是,公司今年上半年应收账款大幅增加,截止2017年6月30日,应收账款余额为2.33亿元,比去年年末增加52%。

按照宏发新材的计算,2017年上半年,天常股份对前五大客户销售收入为1.77亿元,含税价2.07亿元,而对前五大客户的应收账款高达1.83亿元,即半年收入仅2470万元。

还有,宏发新材还发现,这前十大客户中,南通泰和美泽风电目前均已停产,怀疑天常股份通过延长信用期来换取业绩增长。

最后,宏发新材称,天常股份预计今年前三季度营收下滑13到17个百分点,而扣非净利润仅下滑1%-9%,营收下滑幅度大幅高于净利润的下滑幅度,缺乏合理的解释。

天常股份盈利能力曾受发审委关注

在2015年加入排队的时候,天常股份俨然一位“高富帅”。2014年,下游风电行业景气度回升,它业绩正处于快速增长的阶段。

然而到了2016年,画风发生了一些变化,正如宏发新材所说,业绩“一塌糊涂”。

在今年4月18日更新的申报稿中,天常股份将收入下滑的原因,归咎于去年下游风电行业景气度下滑。受2015年“抢装”行情透支部分需求影响,国内风电新增装机容量较上年下滑。

天常股份在更新后的申报稿中提示了风险:公司业绩随风电行业景气程度不同而波动较大,而国内风电行业景气程度受国家风电扶持政策的制定或变动的影响较大。

论坛君发现,天常股份虽毛利高于宏发新材,却低于同期的竞争对手中国恒石。

另外,扣除返利因素后,天常股份去年的毛利率就大幅下滑至18%,明显低于宏发新材。

除却行业受销售市场的因素影响,天常股份也比较依赖供应商返利。论坛君注意到,天常股份去年扣非后净利润为3714万元,而当年供应商返利金额为2897万元。

宏发新材举报天常股份的内容,发审会没注意到吗?

上会当天,天常股份的盈利能力被发审委“拷问”过。上会当天发审委也有问到,在剔除返利后,天常股份的综合毛利率下降至18%,对公司盈利能力有何影响?

天常股份在招股书中也坦承,由于受政策影响的原因,供应商返利对公司毛利影响较为重要。

两家公司业绩体量不相上下

先不说宏发新材举报天常股份业绩造假是否有道理,证监会收到举报材料后自然会去调查。

那么,这两家公司到底有什么“大冤大仇”,以致于宏发新材要如此“高调”实名举报天常股份?

论坛君发现,它们是两家业绩体量不相上下的同行公司,并且两家公司可能经常“互掐”。

在宏发新材举报天常股份之前,天常股份在招股书中用数据证明自己比宏发新材“厉害”。

资料显示,天常股份主要从事玻纤增强材料研发、生产及销售,产品主要用于风机叶片的制造,供应给下游风电行业。

新三板宏发新材主营业务是高性能纤维多轴向增强材料的研产售,实控人是云南国资委,目前正在接受天风证券的上市辅导。

2016年,宏发新材营业收入7.94亿元,净利润6500万元,营收远高于天常股份的4.86亿元,净利润却与之6200万元相差不大。

往前,2015年宏发新材净利润1.12亿元,比天常股份的8500万元高出不少;再往前,则是天常股份略胜一筹。二者业绩你追我赶,不相上下。

平时两家公司业绩相差不多,可见各方面资源优势相差不大,但是如果天常股份成功上市,而宏发新材“慢半拍”,或仍留在新三板,二者之间很可能因此而拉开差距。

对了,他们还有一个“强劲”的竞争对手,就是已经在香港上市的中国恒石。竞争对手纷纷上市,这或许是宏发新材决定站出来,实名举报天常股份的动力之一。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版