前往新版

前往新版

捷佳伟创IPO质检得71分:“巧合”的第一大客户宝座和关联交易 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

日前,新三板企业深圳市捷佳伟创新能源装备股份有限公司(代码:833708,简称“捷佳伟创”)更新了招股说明书,拟登陆创业板,公开发行新股8000万股,不低于发行后总股本的比例为25%。

捷佳伟创经营情况如何?其IPO之路会是高歌猛进还是将折戟沉沙?

IPO日报按照特有的独创标准,从主体资格、独立性、持续经营能力、成长性、规范运作、募投项目共计六个方面对捷佳伟创做了一个全面质检,给予其综合得分71分的评价。

主体资格:得分7分(总分10分)

扣分理由:代持频现为哪般?

捷佳伟创系由有限责任公司整体改制为股份有限公司,其有限责任公司主体资格草创于2007年,迄今已逾10年。

2007年6月,捷佳伟创设立时,股东伍波与张勇在捷佳伟创的股权分别由其亲戚曹克勤和吴奇代为持有;2008年3月,代持关系解除,此为第一次代持。

2007年底,蒋柳健、余仲、左国军、张勇、伍波5人决定邀请曾在电子科技集团第四十八研究所担任所长助理并于2007年1月离职的李时俊加入公司,李时俊当时对捷佳伟创的产品及未来业务发展持保留态度,为展示吸引合作伙伴的诚意,2008年3月,上述5人将其合计持有捷佳有限12%的出资额转让给李时俊的亲属李果山。李果山未实际支付任何股权转让对价,系李果山为上述5位股东代持股权,待李时俊有意参与时由李果山向其转让。此为第二次代持。

2010年,李时俊决定加入捷佳伟创,蒋柳健、余仲、左国军、伍波和张勇将李果山持有的10.18%的股权转让给了李时俊。

独立性:得分14分(总分20分)

扣分理由:天合集团与捷佳伟创有系列“巧合”和关联交易

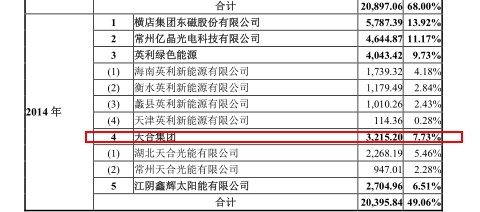

IPO日报发现,2014年,天合集团是捷佳伟创占比7.73%的第四大客户群体,2015年,其跃升至第一大客户,然后稳坐第一大客户宝座至今,在此期间,天合集团所占销售份额稳定在20%-30%的区间。

数据来源:招股说明书

巧合的是,正是在2014年,捷佳伟创将全资子公司湖北弘元的51%股权转让给常州天合(天合集团企业之一),此举既实现了湖北弘元的出表(即不纳入合并报表范围),又与天合集团跃升至第一大客户并维持该现状3年至今的事实惊人的巧合,如今,湖北弘元已更名为湖北天合光能。其背后是否存在招股说明书未予以揭示的商业目的?

持续经营能力:得分16分(总分20分)

扣分理由:最新经营流量巨亏,创始人辞世影响存疑

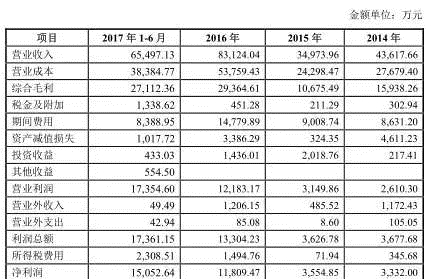

捷佳伟创2014至今,连续4年盈利,且不断增长,2015年和2016年净利润累计达1.54亿,满足创业板相应的财务数据要求。

数据来源:招股说明书

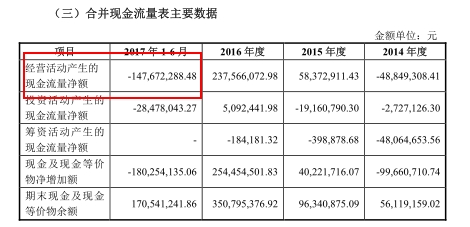

然而,捷佳伟创2017年最新一期的经营活动现金流量净额为-1.47亿元,可见今年1-6月销售收入的实现方式更多体现为应收账款的增加,这或许将给企业的现金流带来了一定的压力。

数据来源:招股说明书

与此同时,记者发现,距离2017年10月20日捷佳伟创上报材料的3个月前,其主要创始人、前法定代表人、前董事长蒋柳健骤然辞世,享年53岁。蒋柳健是2007年公司初创时的主要创始人,在逝世前,一直稳居第一大股东的地位,在其身故之后,其股份继承情况如下:

数据来源:招股说明书

其配偶梁美珍持股11.85%,2个子女分别各持股5.93%,因其子女均未成年,其股份由梁美珍暂代管理,梁美珍实际控制持股比例约为23.7%。梁美珍与现任董事长余仲、董事左国军签署了一致行动协议,共同构成实际控制人。

创始人的骤然离世,将对公司的未来经营和战略方向产生何种影响?

成长性:得分12分(总分20分)

扣分理由:行业热度渐消,收入毛利波动

光伏产业作为一个早已进入公众视野的行业,也算是“李杜诗篇万口传,至今已觉不新鲜”,在经历了2011年-2013年的激烈调整期之后,该行业在2013年开始出现了一定回暖。

现阶段,我国的光伏产业已基本摆脱了无序竞争的局面,光伏行业竞争回归到提高转换效率和降低生产成本。根据产品周期理论,光伏行业已渐渐迈入成熟期,蓝海泛红,相应加剧了行业竞争。

众所周知,光伏行业存在一个固有的特点:依赖政策扶持,但时至今日,国家已减少了财政资金的直接扶持,这无疑对于光伏行业来说是一个利空消息。

数据来源:招股说明书

IPO日报查阅捷佳伟创招股说明书发现,其2015年营业收入及毛利水平均有所下滑,经营业绩出现波动。另外,捷佳伟创2014年-2016年综合毛利率分别为36.54%、30.52%、35.33%,其中主营业务毛利率分别为38.11%、33.05%、37.42%,并未体现科技行业逐步提升的成长趋势。

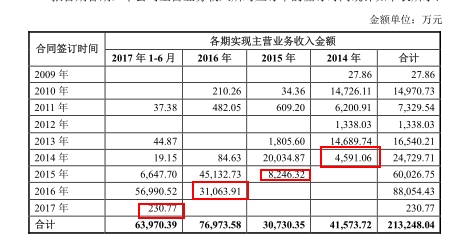

与此同时,记者发现:根据捷佳伟创更改过的收入确认模式,待客户验收之后方确认收入,该周期一般为7-12个月,同时也有可能延长至12个月以后。

数据来源:招股说明书

记者测算发现,当年收入中,当年签订合同比例2014-2017年分别为:11.04%、26.83%、40.36%、0.36%。其中,2016年占比明显偏多,对于2016-2017年收入确认是否存在跨期,是否提前至2016年确认收入,捷佳伟创未有明确说明。

规范运作:得分17分(总分20分)

扣分理由:疑似有抽逃出资“前科”

申报稿显示,2009年12月,公司股东以现金形式等比例增加注册资本2900万元,其中深圳捷佳创、李果山、伍波和张勇以每注册资本一元的价格分别增资1972万元、348万元、290万元和290万元。资金来源为第三方过桥借款,增资完成后,深圳捷佳创委托捷佳伟创代为向第三方付款2900万元,从而形成了捷佳伟创对深圳捷佳创2900万元的其他应收款,同时形成了李果山、伍波和张勇对深圳捷佳创348万、290万和290万的借款。

彼时公司法和刑法尚未修订,实缴制的法律规定对抽逃出资的行为进行严厉打击,此次2900万元的增资行为,是否涉嫌重大抽逃出资?

对此,上海骏丰律师事务所王建新律师表示,存在此种可能,但如果上述划出款项基于真实存在的应收账款关系,则不构成抽逃出资。是否认定为抽逃出资,尚需其他证据佐证。

募投项目:得分5分(总分10分)

扣分理由:大额募集资金用于补充流动资金,研发投入较少

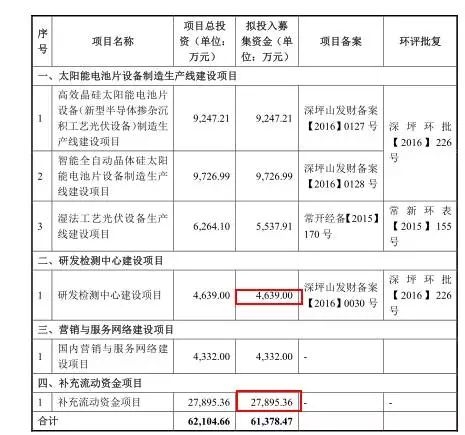

根据捷佳伟创的IPO募资计划,其共募资约6.14亿元,其中用于补充流动资金约2.8亿元,占比约45.60%,用于研发中心建设约为0.46亿元,约占7.49%。

数据来源:招股说明书

有业内人士表示,该募资计划对于研发的投入过低,与其“先进制造业”的自我定位不完全符合。

数据来源:招股说明书

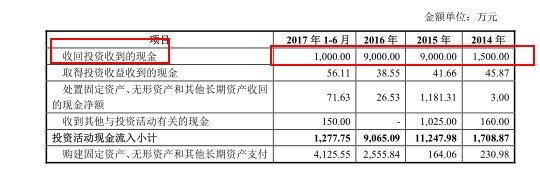

记者发现,捷佳伟创在报告期内对银行产品均进行了短期投资,2015年、2016年收回投资收到的现金均为9000万元。

业内人士表示,“对此我们通常解读为:企业缺少投资回报率高于银行理财产品利率的项目,所以倾向于投资银行理财产品。”

既然有闲散资金进行短期理财操作,捷佳伟创又有多少公开募资的紧迫性?

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器