前往新版

前往新版

老毛病未改、新问题频出,朝歌科技时隔6年再拟IPO|界面新闻 · ... - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

作者:景楚

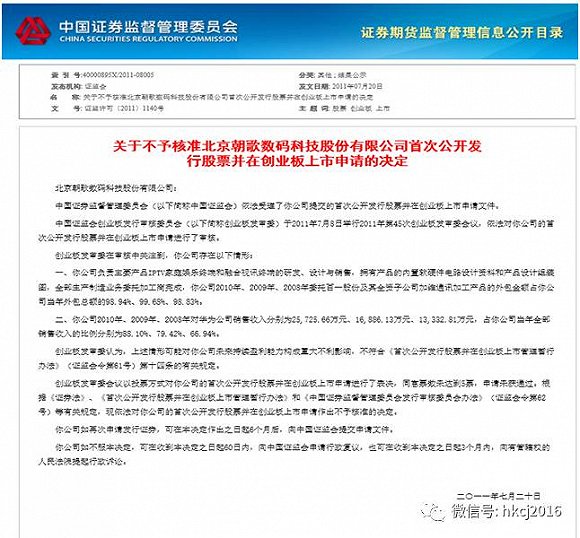

北京朝歌数码科技股份有限公司(以下简称“朝歌科技”)是一家以互动电视智能终端及系统平台的研发、生产、销售、运营与服务为主业的公司,其曾于2011年发布过招股说明书申请登录创业板,但由于存在大客户依赖、全部生产制造业务委托加工商完成等问题,其上市申请最终于2011年7月20日被证监会否决。

对于那一次被否,该公司并未就此死心,而是选择了“曲线上市”模式:先是于2016年3月在新三板挂牌,通过在新三板一年多的 “培育”,今年6月再度发布招股说明书,申请在创业板上市。

对于该家公司,红刊财经记者在梳理其提交的相关资料时发现, 朝歌科技之前拟IPO被否的困扰不仅依然存在,且申请报告中还存在着其它一些值得投资者关注的财务不合理问题。

据招股说明书介绍,朝歌科技终端产品生产所需的主要原材料包括主芯片、存储芯片以及电子配套物料,电子配套物料主要包括印刷电路板、通用电子元器件、结构件、电源适配器、遥控器、线缆及包装材料等。在主要原材料的供应方面,其核心器件如主芯片、存储芯片的生产厂商均为全球知名企业。不过,从其前五大供应商来看,供应商还是比较集中的。以2016年为例,公司向前五大供应商合计采购金额为70050.67万元,占其采购总额的比例就达78.77%。虽然采购对象过于集中本身就存在一定风险,但这并不是本文探讨的重点,重点在于该公司库存数据存在明显不合理现象。

根据公司披露的采购金额及占比数据,我们可以计算出2016年朝歌科技原材料采购总额为88930.65万元。另据招股说明书介绍,报告期内,朝歌科技采用委托加工模式进行终端产品的生产,产品成本主要由加工费、材料费和人工及网络租赁摊销费构成,其中材料费的占比超过 90%。而有关委托加工一事,2011年该公司IPO申请被否就与其主要产品被全部委托加工有关,历经5年多时间,再次IPO,这是否还会成为朝歌科技的“死穴”呢?

从招股书披露的数据来看,2016年朝歌科技主营业务成本中的材料费为70893.38万元,而这里的材料费,就是该公司2016年已售产品所消耗的材料成本。由采购总额和已售产品材料消耗情况,我们可以计算出该公司材料剩余金额。经计算,扣除已售产品消耗的原材料后,其2016年采购的原材料应该还剩下18037.27万元。要知道在企业的实际生产中,剩余的材料一般并非以原材料形态存在,一部分可能已经被加工为产成品,另一部分可能是正在加工的在产品,只有很少的一部分可能会以原材料形态存在,这些都将结转为存货。这也就意味着,这些剩余的原材料形成的存货金额应该要超过其以原材料形态存在时的金额,也就是说该公司2016年存货新增金额理论上应该要超过18037.27万元才合理,可实际情况又是如何呢?

招股说明书介绍,朝歌科技2016年期末的存货账面余额(包括跌价准备部分)为17643.53万元,期初的存货账面余额则为7973.68万元,也就是说,该公司当年的存货新增金额仅为9669.85万元,这相比前文我们提到的18037.27万元理论新增,相差了8300多万元,这是什么原因所致呢?

上述怪像还出现在2015年。

朝歌科技2015年向前五大供应商采购金额合计为41795.12万元,占采购总额的比例为84.66%,由此计算出当年采购总额为49368.20万元。另外,在2015年中,该公司主营业务成本中材料费金额为45094.39万元,因此当年理论上剩余的材料金额应该为4273.81万元,也就是说,2015年该公司存货新增金额应该超过这一金额才对。然而,根据该公司提供的存货数据变化情况看,2015年期初的存货账面余额为8497.24万元,相比期末的7973.68万元,当年存货不但没有新增,还减少了500多万。这就奇怪了,公司结余的远超4273.81万元的原材料又去了哪里呢?

分析其中原因,如果说朝歌科技披露的存货数据无误的话,那么问题很可能出现在材料费上,如果材料费被人为少报,势必会导致结余材料金额虚高,进而出现上述的问题。而材料费少报,则又会使得企业成本虚减,最终起到虚增利润、粉饰业绩的效果。到底是哪一种原因,这就需要公司给予投资者一个清楚说明。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器