立即注册

二维码登录

立即注册

二维码登录

7月12日,新三板转板A股的势力空前,两家挂牌公司同日上发审会,但一家欢喜一家愁,万马科技成功过会,爱威科技首发被否。

万马科技、爱威科技均是2015年挂牌新三板,并同于2016年6月下旬递交IPO申请,三天内先后获证监会受理。

但经历了384天、387天的IPO排队,万马科技成为年内第8家通过发审会的新三板公司,而爱威科技成为第一家闯关A股被否的新三板公司。

爱威科技IPO之路(附招股书重点解读)

首发被否,发审委对爱威科技提出4个问题,包括商业贿赂、独立董事是否合规、毛利率与同行的差异大、是否涉嫌税务违法。

发审会对爱威科技提出四问:

1、根据招股说明书披露,发行人将部分试剂和试纸条作为随机配件,主要目的是用于仪器装机调试、给予经销商和升级换机订单让利。请发行人代表说明发行人用于仪器装机调试和给予经销商和升级换机订单让利分别对应的数量、金额;装机调试耗用量与仪器台数是否匹配;给予经销商和升级换机订单让利对应的金额占对上述经销商和升级换机订单金额的比例,是否涉嫌构成《关于禁止商业贿赂行为的暂行规定》第八条规定的商业贿赂的情形。请保荐代表人发表明确核查意见。

2、周兰女士目前担任五家上市公司的独立董事,周兰女士承诺,若发行人在2017年9月9日之前通过中国证监会发行上市审核,将提前辞去相应上市公司的独立董事职务,以符合《上市公司独立董事履职指引》要求。请保荐代表人对周兰女士担任发行人独立董事是否符合相关规定发表明确意见。

3、发行人2014-2016年度营业利润分别为1,016.36万元、1,492.77万元、2,202.95万元。发行人报告期仪器综合毛利率分别为66.67%、62.89%及61.52%,远高于同行业可比公司迪瑞医疗;试剂毛利率分别为94.32%、94.44%和94.45%,高于同行业公司;试纸条毛利率分别为5.46%、19.73%和29.54%,低于同行业公司。发行人部分产品的平均单价、价格区间(万元/台)以及终端客户平均采购单价差异超过10倍。请发行人代表:(1)结合发行申请文件显示仪器的平均单价、价格区间(万元/台)以及终端客户平均采购单价差异大的情况,补充说明仪器价格差异较大的原因,并重点说明经销商对医院销售价格和对医院的直销价格是否存在较大差异;(2)说明上述产品毛利率与同行业差异较大的原因;(3)进一步说明签约经销商的毛利率大于普通经销商毛利率的原因;(4)结合销售规模、行业地位等指标,说明招股说明书中关于发行人业务的描述是否真实准确。请保荐代表人:(1)说明各报告期末是否对存货实施了全面监盘程序;(2)对招股说明书披露的上述信息的充分性发表核查意见。

4、申报材料称,报告期内,发行人的主要产品之一试剂的销售收入分别为2,529.77万元、2,754.06万元、3,253.90万元,其中的软件销售收入占比分别为91.96%、91.90%、91.77%;同时,招股说明书称,试剂为“AVE-76系列尿液有形成分分析仪专用,主要用于仪器的日常清洗和维护。”请发行人代表说明试剂中包含的软件品类及其功能,请保荐代表人说明发行人以前述数据申请软件产品增值税即征即退是否涉嫌税务违法。

2016年2月,爱威科技聘请中信建投作为辅导券商,正式启动了IPO工作。当年6月14日,爱威科技向证监会提交IPO申请,17日证监会披露招股说明书,20日获受理,22日起暂停转让。

从被证监会受理到上会,爱威科技历时387天,仅比万马科技多了三天。

与万马科技一样,2015年2月挂牌的爱威科技未曾在新三板融过资,二级市场也仅有3个交易日发生成交,为老股东股权转让所致,这期间并未新增普通投资者。

2016年5月30日,即公司提交IPO申请前半个月,跟随爱威科技12年的老股东长沙生产力促进中心将所持180万股全部清仓转让,湖南红钻创投出资2299万元接盘进入。

陪伴了整整12年,长沙生产力为什么选择在企业IPO申报前退出?这可能因为长沙生产力的国企身份,按照现行规定国有股东必须将其所持部分股份转给全国社保基金代持。

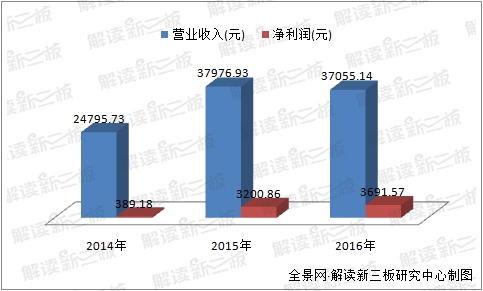

爱威科技主营医疗检验仪器及相关配套试剂与试纸条的研发、生产和销售的高新技术企业,2014年至2016年业绩稳步上涨,三年间累计净利润7197万元。

万马科技IPO之路(附招股书重点解读)

万马科技成立于1997年1月,主营通信与信息化设备的研发、生产、系统集成与销售,2015年8月公司完成股改,当年12月挂牌新三板。2016年2月23日,万马科技便启动IPO工作,开始接受海通证券上市辅导,并于当年6月通过辅导验收。

在万马科技的资本市场尝试中,新三板并无发挥重要作用。2015年挂牌以来,万马科技没有发生过交易、也未进行过定增,股东人数一直维持在22人,不存在股东人数超过200人及三类股东问题。

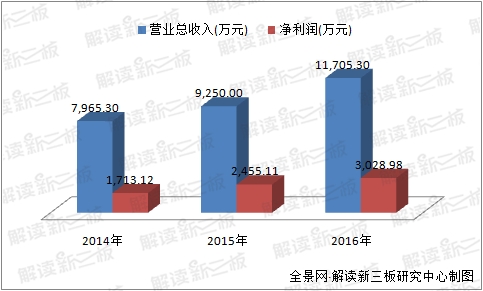

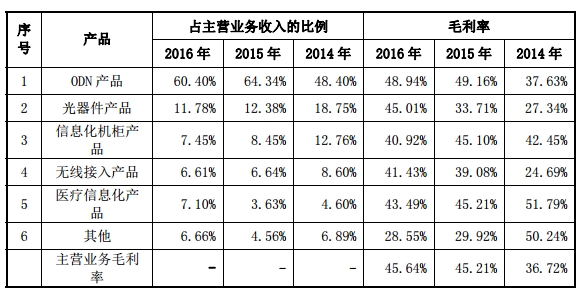

2014年-2016年,万马科技实现营业收入2.48亿元、3.8亿元、3.7亿元,净利润为504万元、3377万元、3692万元,收入来源于ODN产品、光器件产品、信息化机柜产品和无线接入产品。

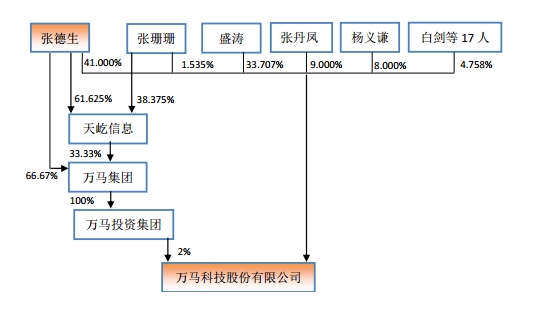

值得一提的是,在A股市场,万马科技与中小板公司万马股份(002276)渊源颇深,它们同由张德生和浙江万马投资集团有限公司控股。万马科技曾多年无偿使用万马集团三个商标,这部分产品收入占全部营业收入比例在90%以上。

此外张德生还控制着包括实业投资、房地产、新能源、新材料等其他54家公司,其中房地产板块去年合计亏损多达5314万元,这些公司的经营状况遭到证监会的关注,但万马科技并无在预披露更新详细阐述。

万马科技招股书重点内容解读

证监会共反馈37个问题,包括27个规范性问题、6个信息披露问题和4个其他问题。

【一、是否存在“三类股东”问题】标明属于资管计划、信托计划、契约型基金(即三类股东)的发行人股东情况,说明发行人股东适当性,法人或机构股东的股权结构情况(直至自然人或国资主体).

万马科技回复:不存在三类股东问题

万马科技自2015年12月9日挂牌新三板后,没有进行过定增也无交易,股东人数从挂牌至今一直为22位。其前十大股东中仅有一家机构,其余均为自然人,也就是说万马科技不存在三类股东问题。

【二、挂牌前后业绩变化较大】2013-2016年,公司归母净利润分别为-230.14万元、503.72万元、3376.67万元和3691.57万元,变动较大。发行人补充披露报告期内盈利能力整体变动原因、合理性;补充披露报告期各期与同类可比公司业绩水平及变化的比较情况,并详细分析差异情况、原因及合理性。

万马科技回复:与同行上市公司无明显差异

公司主要产品应用于互联网及数据通信领域,2015年通信运营业统计公报显示,2015年互联网及数据通信投资规模上升 79.83%,受此影响,公司2015年营业收入增长53.16%,2016年通信运营行业全行业固定资产投资规模小幅下滑,受此影响,公司2016年营业收入小幅回落。

2015年万马科技、科信技术、日海通讯、新海宜和华脉科技的收入增长率分别为53.16%、56.32%、18.14%、52.50%和 28.39%。公司收入增长速度与同行业可比上市公司无明显差异。2016 年万马科技、科信技术、日海通讯和新海宜的收入增长率分别为-2.43%、-7.62%、-5.66%、9.11%和 13.88%。公司收入增长速度与同行业可比上市公司无明显差异。

【三、毛利率高于同行水平】2013年-2016年,公司综合毛利率分别为38.09%、36.72%、45.21%、44.23%,高于同行业可比水平。请在招股说明书中:(1)结合各类产品报告期各期单位售价、单位成本变动的情况、原因,详细披露公司毛利率变化原因及合理性;(2)选取可比同类公司,并详细披露与可比公司毛利率、盈利能力差异情况及原因。

万马科技回复:与上市公司产品存在差异

2015 年公司主营业务毛利率上涨较快的原因包括公司总体订单饱和,公司对产品结构进行了优化,提升了高毛利率产品的销售比重;主要原材料价格均出现下降;销售政策向市场深度开发及高毛利产品推广方面倾斜。

2015年和2016年公司毛利率和销售费用率高于同行业可比上市公司的原因为,公司产品结构和产品类型与同行业上市公司相比存在不同程度的差异;ODN 产品业务毛利率一直较高,公司生产的铁路通信信号柜和医疗信息化产品是同行业上市没有的产品,该两种产品的毛利率一直较高。

【四、无偿使用关联方商标】万马科技无偿使用万马集团的三个商标相关产品收入占全部营业收入比例在90%以上;公司已作出未来12个月内逐步在自产产品上使用自有商标的承诺。补充披露公司无偿使用万马联合控股集团的三个商标涉及产品具体范围、金额、占比及影响;并客观披露前述情况对公司业务独立性影响。

万马科技:已不再使用万马集团许可使用的商标

一般来说,产品商标不在下游客户审核的范围之内,公司与客户之间签署的相关协议亦不存在关于产品商标的约定,公司使用何种商标并不影响发行人的资质认证和产品销售,其业务也不会对商标产生依赖。截至本招股说明书签署之日,公司已不再在自产产品上使用万马集团许可使用的商标。

爱威科技招股书重点内容解读

在反馈意见中,证监会对爱威科技提出43个问题,包括规范性问题26个、信息披露问题13个、其他问题4个。

【签约经销商和一般经销商】补充披露签约经销商和主要一般经销商报告期内的交易金额和内容情况;说明报告期内,发行人的新增签约经销商和一般经销商的基本情况。

爱威科技:与国内外经销商均签订协议

公司分别与国内外签约经销商签订《(产品)独家分销协议》,约定“授权产品与区域、销售任务、价格体系”等事项。对于未进行独家分销商授权的区域,公司与一般经销商签订《授权委托书》,约定“授权产品、授权销售对象及授权期限”等。公司补充披露了近三年国内外签约/一般经销商数量、销售金额及占主营业务收入比重。

随着公司业务规模的扩张,公司签约/一般经销商数量总体呈现上升趋势。同时公司补充披露了报告期内前十大签约/一般经销商的销售情况,包括经销商名称、销售内容、金额及占主营业务收入比例。

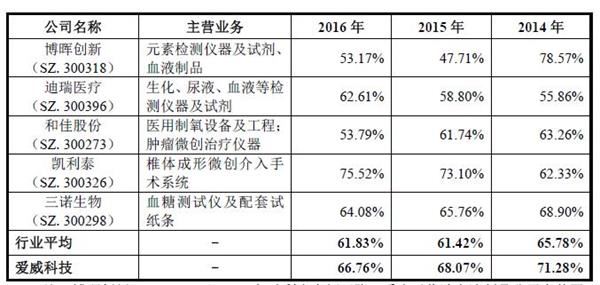

【毛利率高于行业平均值且变动较大】分品种具体分析毛利率持续增长、高于同行业水平的具体原因;结合多种情况分析毛利率波动原因;分析维持较高水平毛利率的可持续性。

爱威科技:毛利率高但整体合理

公司与行业上市公司毛利率对比情况如下:

公司主营业务综合毛利率水平高于行业平均水平,整体处于合理水平。毛利率较高主要原因是公司核心产品部件均自主研发、生产,具有较强的成本优势。具体如下:

1、从产品设计阶段即考虑物料的国产化和成本的最小化,有效控制成本;

2、核心部件均自主研发、生产,具有较强的成本优势;

3、产品的子系统、产品相关的软件以及试剂和耗材均自主研发;

报告期内公司主营业务综合毛利率水平较高但有所下降,下降主要是受仪器毛利率下降及产品结构影响。若公司不能有效控制产品制造成本、优化产品结构或产品市场价格持续下降,公司综合毛利率将存在下行风险。

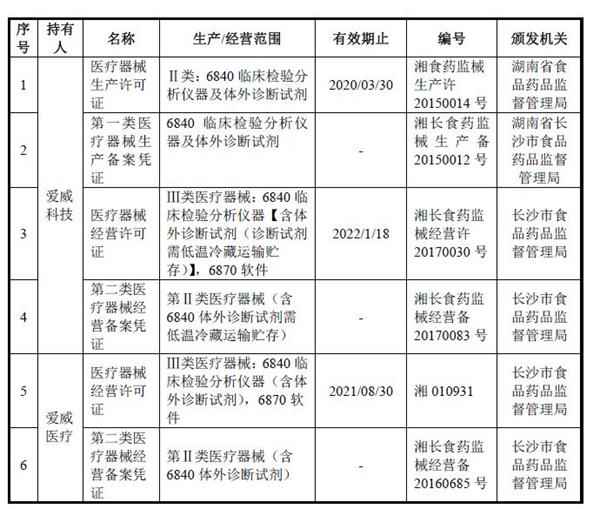

【GMP证书的合法合规性】补充披露是否具备GMP等全部生产必须的证书,是否存在不具备必备资质开展生产经营的情形;如行业标准发生变化,是否存在不能满足行业标准的风险。(GMP标准指药品生产质量管理规范)

爱威科技:已取得6项经营证书

目前,公司与子公司取得的现行有效的生产、经营资质证书或备案凭证如下:

此外,公司主要产品已取得《医疗器械注册证》及备案凭证21项;已取得国外认证证书(主要是CE认证)的产品8种。

公司的主要产品均需按国家行业政策办理相应的准入手续,如果未来不能持续满足国家产业政策、行业准入政策以及相关标准的要求,或者出现违法违规等现象,可能受到国家有关部门的处罚,从而对公司生产经营带来不利影响。

【海外销售及专利情况】说明海外销售的具体国家,及海外专利是否能够覆盖产品,是否存在产品在海外销售的侵权情形。

爱威科技:远销12个国家已获境外授权专利两项

公司根据国外医疗器械市场特点,采取买断式经销模式,已于亚洲、欧洲、南美洲地区共12家经销商建立合作关系,海外营销网络覆盖德国、瑞士、西班牙、土耳其、印度、泰国、伊拉克、秘鲁、厄瓜多尔、俄罗斯、巴西和印度尼西亚等多个国家和地区。

公司的“红细胞形态学分析装置及其方法”已分别获得美国、土耳其和中国的发明专利授权。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版