前往新版

前往新版

「九宇会」盯盯拍(870280):打造车的“眼”,构建“眼睛+连接+大脑... - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

六合咨询第97家公司99篇研报

全文4,400字

预计阅读12分钟

全球知名车载影像品牌,深耕智能硬件领域,积极布局车联网生态

盯盯拍是基于影像视讯解决方案的核心技术,专业从事以车联网为主的智能硬件设备和增值服务提供商。公司分别以智能WIFI行车记录仪、定制式行车记录仪电路板模块、航拍WIFI摄像头电路板模块等产品作为车联网智能硬件产品以及消费级智能摄像硬件产品的突破口,切入平台、软件及内容,致力构建“硬件+平台+内容”的智能出行产品生态圈。

公司升级现有WIFI行车记录仪,自主研发配备3G/4G连接能力的新型智能行车记录仪,着力打造“眼睛(智能行车记录仪)+连接(3G/4G)+大脑(盯盯拍云)”的智能出行生态,积极布局车联网产业。公司WIFI行车记录仪基于WiFi连接功能配备手机App,通过手机接入互联网;即将推出的3G/4G行车记录仪将配备3G/4G连接能力,并通过后台“盯盯拍云”服务器实现更多应用和服务,布局车联网。

公司掌握影像视讯核心技术,自研推出国内首款智能WIFI行车记录仪,专注自主研发,技术实力过硬,已成为全球知名车载影像品牌。车载动态影像的抓取、拍摄具有一定技术门槛,公司前身为深圳市为有视讯有限公司,核心团队在视讯领域拥有多年研发、产品和营销经验,积累丰富的技术和客户资源。公司2014年初发布产品,面向高中低端市场分别推出X系列、M系列、mini系列3大产品系列,产品远销北美、西欧、俄罗斯、东南亚等国家和地区。

公司技术团队由原华为工程师团队组建,自主研发产品,不用公模(没有专利、公用的制造模具),目前拥有26项专利、7项著作权。研发人员占公司员工总数超50%,研发投入持续快速增长,2014~2015年、2016年1~5月分别为69万、496万和396万,分别占收入的11.4%、10.0%和18.9%。

公司核心管理团队

公司将分3阶段开发行车记录仪市场:1、2013~2016年立足后装DIY消费类市场,打磨产品、积累用户;2、2017年开始拓展准前装市场,推广行车记录仪成为汽车标配;3、未来将切入全球规模近千亿的前装市场。

后装DIY消费类市场(用户自行购买、安装):公司目前主要市场,市场规模约为30亿,主要通过线上电商、经销商等渠道销售。

准前装市场(通过车企认证,用户自选装配):公司积极拓展,市场规模近100亿,主要通过车企及其供应商、4S店(集团)、汽车美容店、汽车维修店等销售产品,目前已参与吉利、沃尔沃的准前装市场。

前装市场(汽车出厂销售前预装在车里):公司未来切入大力发展的市场,预估全球市场规模近千亿。

公司2013年成立,共有1家全资子公司。公司总股本1,649万股,董事长、总经理罗勇直接持有公司335万股(占20.3%),通过员工持股平台为有共创间接持有公司76万股(占4.6%),合计持有公司411万股(占24.9%)。公司董事、副总经理喻运辉持有公司173万股(占10.5%),董事、研发总监余熙平持有公司163万股(占9.9%),董事、研发总监王凯持有公司93万股(占5.6%),罗勇、喻运辉、余熙平、王凯作为一致行动人,合计直接及间接持有公司50.9%股权,为公司共同实际控制人。

公司股权结构图

公司未来发展规划:进一步加强行车记录仪和电路板模块的研发、销售,不断丰富产品种类并拓展产品功能,占据更多车联网应用场景,深入拓展“硬件+平台+内容”的智能出行产品生态,不断提升产品竞争力和市场份额;加强云端大数据构建,深入布局“眼睛+连接+大脑”的车联网生态,积极从事并拓展车联网增值服务;以国内市场为主,进一步向海外市场推进。

公司主要竞争对手

立足“硬件+平台+内容”的智能行车记录仪产业,布局“眼睛+连接+大脑”的车联网生态

公司发展战略是立足“硬件+平台+内容”的智能行车记录仪产业体系,着力提升车联网细分领域智能硬件产品的竞争力和市场份额,加强云端大数据构建、分析与挖掘,积极布局“眼睛+连接+大脑”的车联网生态。公司以车联网为中心,不断打磨影像视讯细分领域的智能硬件产品,主打智能行车记录仪,涉及其它消费级摄像头,不断探索车载影像及其它消费级摄像领域的应用模式。

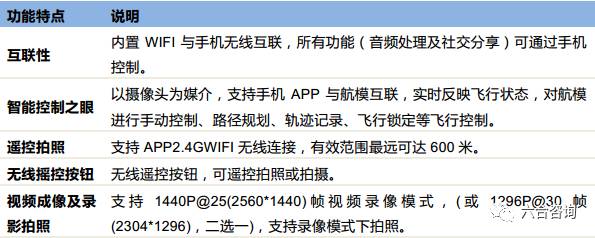

公司升级改造传统行车记录仪,2014年初在国内率先推出无屏化、智能化WIFI行车记录仪。公司以全新智能互联理念重新定义行车记录仪,开创性融合智能手机终端和行车记录仪,可随时抓拍沿途美景并通过“盯盯拍”APP进行分享。公司采用极简摄像机设计,提出“无屏化”行车记录仪,产品具有GPS、WIFI无线连接、夜视、遥控拍照、APP分享等多种功能。

公司主要产品

注:公司产品均内置WIFI,与手机无线互联,所有功能可通过手机控制;无线遥控按钮,可遥控拍照或拍摄并分享至盯盯拍APP。

公司产品与一般行车记录仪的区别

公司基于自有影像视讯核心技术,进一步布局智能出行领域,开展定制式电路板模块、定制化软件开发服务及外购商品业务。公司已为吉利、沃尔沃、百年人寿、九鹰科技、可可家里、易奥特等公司级客户,提供过定制化电路板模块和相应的软件开发服务。

定制式行车记录仪电路板模块:主要用于汽车电子产品生产企业、车联网相关企业,航拍WIFI摄像头电路板模块专用于消费级无人机的配套。定制化软件开发服务:面向企业类客户,主要与公司智能WIFI行车记录仪配套使用。少量外购商品业务:主要为外购SD卡,用于公司产品的配套销售。

公司应用于无人机领域电路板模块的主要功能

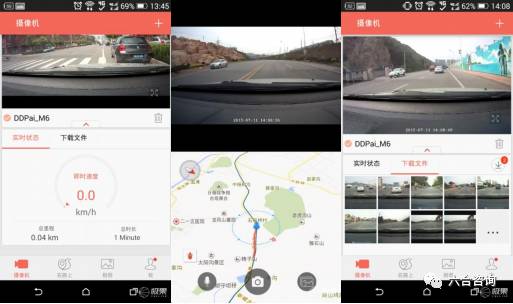

公司依托车联网智能硬件产品,积极打造自媒体平台,建设用户社区。近年来盯盯拍产品拍摄记录下多起交通事故场景,成为网络及新闻热点。公司开发“盯盯拍”APP,积极发展自媒体,“在路上”用户社区已积累近百万用户,每日数百条视频和照片在平台上分享,并可方便分享到微信、微博等社交平台,加强娱乐性与社交属性。

“盯盯拍”APP

公司着力打造“眼睛+连接+大脑”的智能出行生态体系,积极布局车联网产业。用户将行车记录仪拍摄记录的数据、影像等资料自动储存并实时上传云端“盯盯拍云”,随时随地观察自己车辆并进行监测和保护。“盯盯拍云”及时准确地分析处理云端资料并产生报告,让用户更好了解自己的车辆状态、行驶信息、驾驶习惯等。

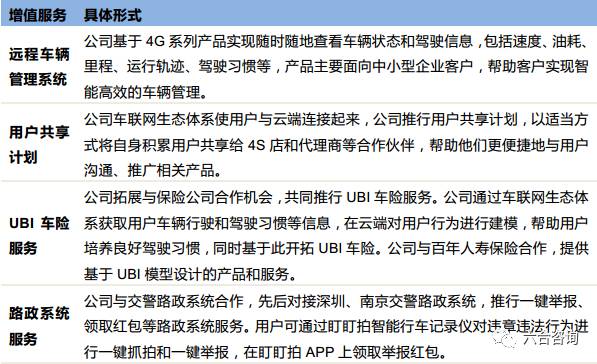

公司基于车联网生态体系,探索各类车联网增值服务,包括远程车辆管理系统、用户共享计划、与保险公司合作推行UBI车险服务、与交警路政系统合作推行路政系统服务等。

公司基于车联网生态探索开展的主要增值服务

立足行车记录仪后装市场,拓展准前装+前装市场,着力开创更大市场空间

目前国内行车记录仪市场以DIY消费类市场为主,市场规模预估为30亿左右。ABIResearch和中国产业信息网的研究同时表明,2005~2014年中国车联网用户达700万,车联网渗透率超过5%。据公安部交管局统计,截至2016年底全国汽车保有量达1.94亿辆。根据5%的渗透率测算,行车记录仪行业市场容量在1,000万台左右,行车记录仪均价约300元/台,因此市场规模约为30亿。

行车记录仪后装市场规模预估近100亿,主要通过车企及其供应商、4S店(集团)等渠道销售。据公安部交管局统计,国内每年新车增长保持近3,000万辆。随着行车记录仪日益普及,预估新车车主购买安装行车记录仪比率为60%,假设均价为500元/台,则行车记录仪后装市场规模近百亿。

公司正积极拓展后装市场,目前已参与吉利、沃尔沃的后装市场。公司与沃尔沃亚太销售公司合作,通过其管理的众多4S店销售公司行车记录仪产品,2016年公司通过此渠道月销量约5,000台。公司与吉利集团合作,吉利博越车型为公司行车记录仪留出后装接口,2016年吉利博越车型销售量9万余台,预估整体转换率约60%,为公司行车记录仪带来约5.4万台销量。

前装市场与汽车销售量紧密相关,规模最大,未来国内行车记录仪前装市场规模将达数百亿,是公司重要发展方向。据公安部交管局统计,2016年新注册登记的汽车达2,752万辆,保有量净增2,212万辆,均为历史最高水平,国内汽车刚性需求保持旺盛。随着国内汽车保有量持续快速增长和更新换代,未来国内行车记录仪前装市场规模将达数百亿,全球将是千亿市场规模。

营销渠道多点布局,渐趋完善,积极开拓海外市场

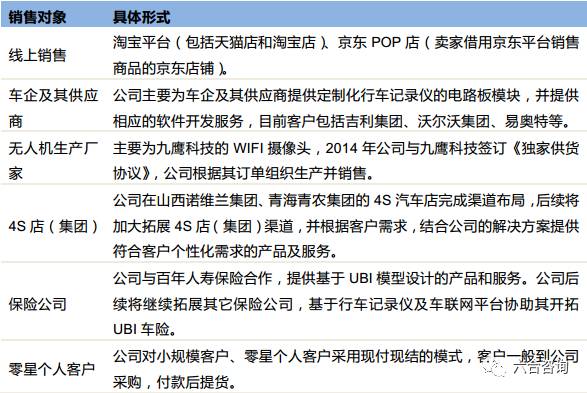

公司产品销售多点布局,营销渠道渐趋完善。公司营销渠道分为直销和经销,直销主要包括线上电商销售,及线下向车企及其供应商、4S店(集团)、无人机厂商、保险公司、个人客户等直接销售;经销主要通过各区域经销商,已形成覆盖线上线下,涵盖企业类、个人类客户的营销渠道。

公司直销模式

公司代理经销模式主要采取买断经销模式,通过全国各地的经销商开拓当地市场。公司经销商按经销销售区域的不同,主要分为省级(覆盖全省范围)、市级(覆盖全市范围)、特约(县、区、社区或者单店等)3个等级。截至2016年5月底公司主要经销商共17家,主要分布在华东、华北、华南等区域。

公司自2015年开始拓展海外市场,已与法国客户RoadEyes合作。海外销售主要有展会销售及网站宣传,公司参加的展会主要有香港电子展、美国CES消费电子展、德国IFA电子展等,网站平台宣传主要渠道有谷歌关键词宣传、LINKIN主页宣传等。

公司与国外客户一般采用OEM(代工)或ODM(贴牌)模式合作。OEM模式主要是公司提供技术,由国外客户提供人力、设备和场地,负责销售的生产方式。公司与法国客户Roadeyes,以及当前正在洽谈的重要外贸客户LGinnotek、RAC、ELDI等均会采用这种方式。

公司前5大客户(单位:百万元)

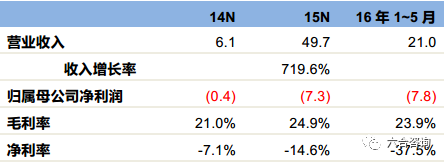

收入增长迅猛,预计2016年收入实现翻番增长

总收入:2014~2015年、2016年1~5月分别为607万、4,973万(+720%)、2,095万。

归属于母公司净利润:2014~2015年、2016年1~5月分别为-43万、-728万、-785万。

毛利率:2014~2015年、2016年1~5月分别为21.0%、24.9%、23.9%。

净利率:2014~2015年、2016年1~5月分别为-7.1%、-14.6%、-37.5%。

公司收入增长迅猛,2016年1~11月收入为6,992万(未审计),预计2016年全年收入将达8,000万以上,2017年收入目标为1.5亿,并实现盈利。公司的销售收入有一定季节性,销售旺季主要集中在下半年,尤其第4季度销售规模为全年之最,2014年、2015年下半年销售收入分别为542万、3,970万,约占全年销售收入的89.4%、79.8%;2014年、2015年4季度的销售收入分别为449万和2,498万,约占全年销售收入的74.0%、50.2%。

公司过去亏损原因:作为研发型科技初创企业,需投入较多资源进行研发、销售,以提高产品竞争力及品牌知名度,因此产生较多管理费用和销售费用。2014~2015年、2016年1~5月公司管理费用分别为122万、1,382万、664万,销售费用分别为53万、641万、579万,两者合计占收入的28.9%、40.7%、59.3%。

公司历年财务简表(单位:百万元)

智能WIFI行车记录仪业务为主要收入来源,公司各业务增长迅速

智能WIFI行车记录:2014~2015年、2016年1~5月收入分别为307万、3,879万(+1165.2%)和1,859万,毛利率分别为25.0%、25.4%和23.3%。

电路板模块:2014~2015年、2016年1~5月收入分别为153万、847万(+452.7%)和117万,毛利率分别为7.9%、19.0%和30.6%。

软件开发:2014~2015年、2016年1~5月收入分别为72万、84万(+17.2%)和9万,毛利率分别为36.0%、52.0%和56.8%。

外购商品:2014~2015年、2016年1~5月该业务收入分别为22万、122万(+450.5%)和79万,毛利率分别为17.5%、28.3%和9.3%。

公司主业收入(单位:百万元)

公司合并利润表(单位:百万元)

公司合并资产负债表(单位:百万元)

公司合并现金流量表(单位:百万元)

相关公司研报:

火乐科技:智能微投领军者,打造“硬件+软件+内容”的家庭娱乐生态

凯迪威(834509.OC)—借力人工智能,构建“智能+”儿童科技生态圈

新三板破万思考:新三板日交易量10年100倍?

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器