立即注册

二维码登录

立即注册

二维码登录

对比诸多拟IPO企业来说,驱动人生(835315)的上市之路目前可谓顺风顺水。

2017年7月10日,该公司披露其《创业板首次公开发行股票招股说明书(申报稿)》,计划首次公开发行不超过851.65万股,募资4.12亿元,用于产品升级和研发中心建设。

而在今年3月17日,驱动人生刚刚宣布上市辅导备案,6月26日就通过了深圳证监局的辅导验收,7月3日其IPO申请书获证监会受理,整套流程还不到4个月。

有意思的是,公司实际控制人曹桂虎却在去年11、12月分三次减持了部分股票。其中,前两次曹桂虎以4元/股减持了125.3万股(占当时总股本的5.48%),转让给员工持股平台羽睿投资;第三次又以19.67元/股减持76.2万股(占总股本的3.33%),转让给同创锦程。平均减持价格仅为9.93元/股。

以较高的19.67元转让价来看,结合当时总股本2288万股,在曹桂虎心里,驱动人生的估值是4.5亿元。

新三板在线获悉,截至2017年7月11日收盘,协议转让的驱动人生总市值是1.02亿元。值得一提的是,该公司在2016年12月19日完成的定增中,以26.22元/股发行266.96万股,融资近7000万元。

经过一系列减持和融资,曹桂虎的持股比例由65.87%降至53.99%。临近上市前夕,曹大规模稀释股权的举动,不免让人猜测。

要知道,按规定公司IPO后,公司实际控制人至少在3年内不能减持套现。

让我们先扒一扒驱动人生的业务吧。

驱动人生是一家老牌的系统工具软件公司,成立于2009年,其最主要也是最知名的产品是与公司名称相同的软件——驱动人生。

这是一款驱动管理软件,能够实现智能检测硬件并自动查找、安装驱动程序,为用户提供驱动程序更新、本机驱动程序备份、驱动程序还原和驱动程序卸载等功能。

此外,公司陆续开发并运营了USB宝盒、160WiFi、温度监测、160压缩、人生日历等软件。不过相信大多数普通人除了驱动人生这款软件以外,别的产品都怎么听说过。

有趣的是,驱动人生给其他软件产品取名160wifi、160压缩。这不免令外界联想起另一款知名产品——360.

驱动人生的变现方式也足够接地气。开发软件全部免费提供给客户使用,积累足够的用户流量后,再以流量变现的方式获取收益。

通俗讲,这家公司主要通过在软件安装页面上,加一条将用户电脑上网主页改为hao123等网址的选项,并默认打上勾。只要用户稍没注意,点击了安装的下一步,主页便同时被改了。这同时,驱动人生也就有了一笔收入。

对此,有网民对某类软件的愤慨称谓,或许也同样科形容驱动人生开发的软件上——即“流氓软件”。

什么是“流氓软件”?来自百度百科的解释这么说:

(图片来自百度百科)

当然,盈利为王。在投资者眼中,能赚钱的公司就是好公司。

那么,驱动人生的经营业绩如何呢?

根据公开资料,驱动人生2013年、2014年经营业绩平稳,2015年、2016年这两年间业绩飞速增长。营收增长率达175.8%、168.24%,净利润增长率达431.08%、187.12%,两年营收翻7.4倍,利润翻15.2倍!

另外厉害的一点是,2013、2014年,驱动人生的毛利率大概稳定在46%,而2015、2016两年,毛利率便跳升至73%左右。

在两年公司产品没有重大突破、盈利方式依旧的情况下,实现这样的经营业绩,着实让外界意外。驱动人生对业绩表现的解释是,“公司加强研发力量,不断优化更新产品,用户量及平均日活量增长的同时,公司运用了大数据分析能力,商业变现能力得到进一步增强”。

虽然,驱动人生宣称,除了通过网站导流等流量变现的方式挣钱外,还有企业网管服务和海外销售软件等业务。但从收入结构来看,这些业务在2016年占比不过3%,几乎可以忽略不计。

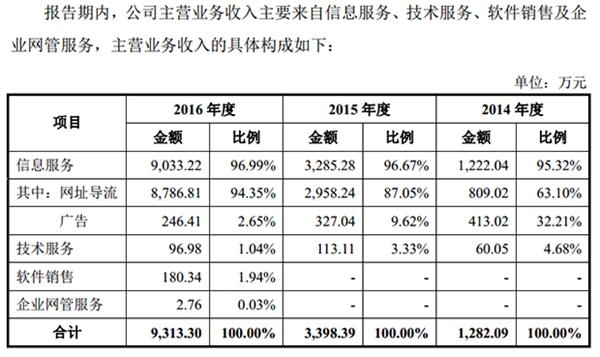

(图片来自驱动人生招股说明书)

由图可见,即使是在流量变现上,驱动人生盈利方式也很单一,广告业务在2016年占比不过2.65%,有规模的只有网址导流一项。

在招股书中,该公司称,网址导流业务就是当用户在安装、更新和使用公司的工具软件时,公司向其推荐设置hao123网址导航、360网址导航、2345网址导航等为首页,并主要通过该种网址导流方式将积累的用户流量实现商业变现。

但就像上文提及过的那样,在用户安装、使用软件时,通过隐蔽或直接推送的方式加入这些导流链接,是严重影响用户体验,甚至严重影响用户对企业的认可度的。

事实上,中国的工具类软件厂商一直以来都没有好的盈利方式,都只能当一款“流氓软件”,依靠流量,用弹窗广告、捆绑安装等不惹人喜的手段来赚钱。对此,业内人士认为,造成这种情况的原因有两个,一是中国用户没有为软件付费的习惯,二是工具软件的属性决定其没有溢价空间。

什么意思?举个例子。如果是一款网络游戏,它有社交属性,用户愿意花钱让他的角色更厉害、更漂亮,能够获得别人的赞赏,以此获得满足感。这种和“炫耀性消费”联系在一起的产品,大多能获得极大的溢价,有很大的市场。但工具软件就不会存在这样的效果。

毕竟,大家往往花大价钱买一件衣服出去炫耀,谁会花大价钱买一把铁锹满街逛呢?

在市场上,驱动人生太依赖百度、360等大客户,其行业天花板或现,PC竞争对手更强势。

太依赖别人,好不好?

驱动人生招股说明书显示,2014年、2015

年、2016年,公司来自前五大客户的销售收入占同期营业收入的比例,分别为93.55%、93.79%和95.51%。这些客户涉及百度、360、2345、腾讯等知名公司。其中这三年来,百度销售收入占营收比例分别为61.81%、71.5%、70.09%。

对此风险,该公司也坦言:“未来市场竞争格局出现重大变化,或是客户单方面下调对驱动科技提供的服务的结算单价,公司流量变现收入可能出现较大程度的下降,从而对公司经营业绩造成较大的不利影响。”

有百度这样的大客户还算好事,但如果行业市场空间本身在缩小呢?招股说明书中,驱动人生坦言,公司软件产品主要用于PC设备。

如今,来自平板电脑、智能手机等移动端设备竞争下,PC设备使用率下降,发行人PC端软件产品用户量也在下滑。

市场调研机构

StatCounter数据显示,2016年10月,移动网络流量已经开始超越来自传统桌面的流量。而在2017年7月,加上平板电脑4.78%的网络流量占比,移动端网络流量占比总计57.81%,远超桌面流量比例42.19%。

(图片来自StatCounter官方网站)

显然,如果驱动人生继续坚守PC市场,随着移动端对PC桌面的竞争空间挤压,其产品的市场天花板或将出现。对此,该公司招股说明书称,力争将工具软件由PC端向PC端+移动端拓展,由个人端向个人端+企业端拓展,同时拓展境外业务。

即便在PC领域内,驱动人生作为系统工具的一种,也要遭遇强敌。在实际应用场景上,PC用户往往安装360安全卫士或是腾讯安全管家,就能够获得更为全面的技术保障。

比如,安装360,即可获得包括优化加速、电脑清理等系统优化功能,文件解密、文件粉碎等数据安全功能,免费wifi、断网急救等各种网络优化功能……

换句话说,360安全卫士和腾讯安全管家这类软件相当于一个大的工具箱,所有PC用户用得到的工具都能拿出来用,而驱动人生的软件只是工具箱里的一个扳手、一个螺丝,使用时还要挨个打开,每个都要在桌面创建个快捷方式,用户体验差距太大。

鉴于此,分析认为,在360和腾讯共同覆盖着中国几乎每一台PC设备的情况下,驱动人生这类的工具软件厂商不过是在夹缝中求生存。

当然,驱动人生的盈利模式为“免费+流量变现”,除了上述免费工具软件对手外,该公司流量变现的竞争对手包括上市公司暴风集团、盛天网络、顺网科技、2345和迅雷等。这些上市公司显然也不是“吃素”的。

随着中国互联网马太效应加深,情况或许只会越来越悲观。这就令市场担忧:驱动人生近两年的惊人业绩成长,会不会只是昙花一现?

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版